- 2025년 2분기 반도체 파운드리 2.0 시장 매출, 전년 동기 대비 19% 급증

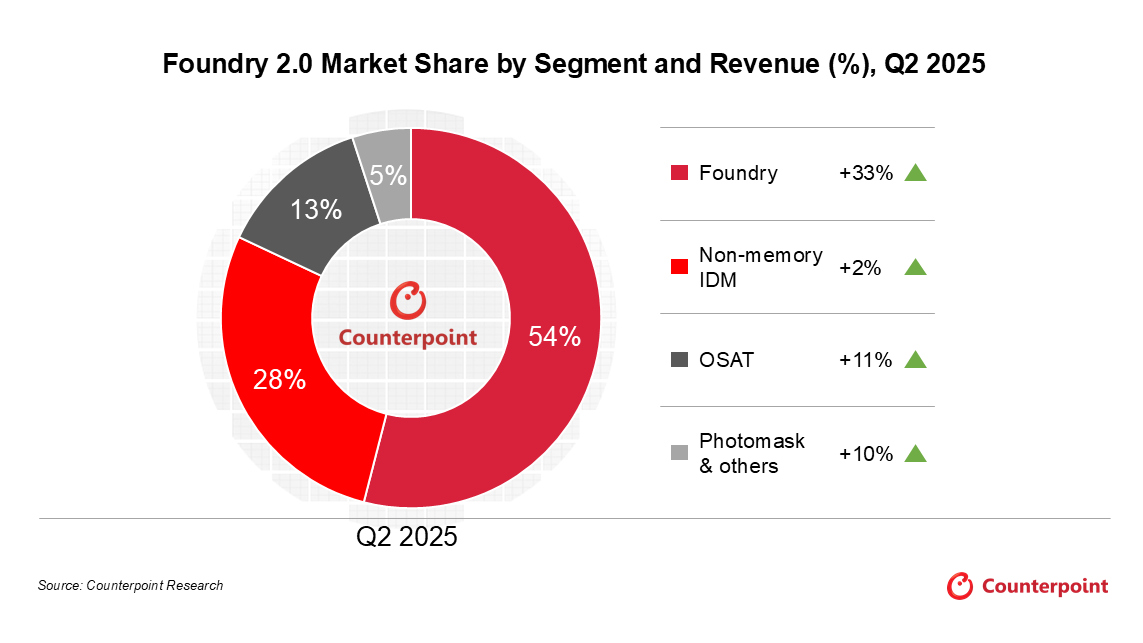

- 파운드리 2.0은 순수 파운드리뿐만 아니라 OSAT, 포토마스크 등 생태계 전반을 아우르는 개념. 순수 파운드리(파운드리 1.0) 비중은 54%에 불과

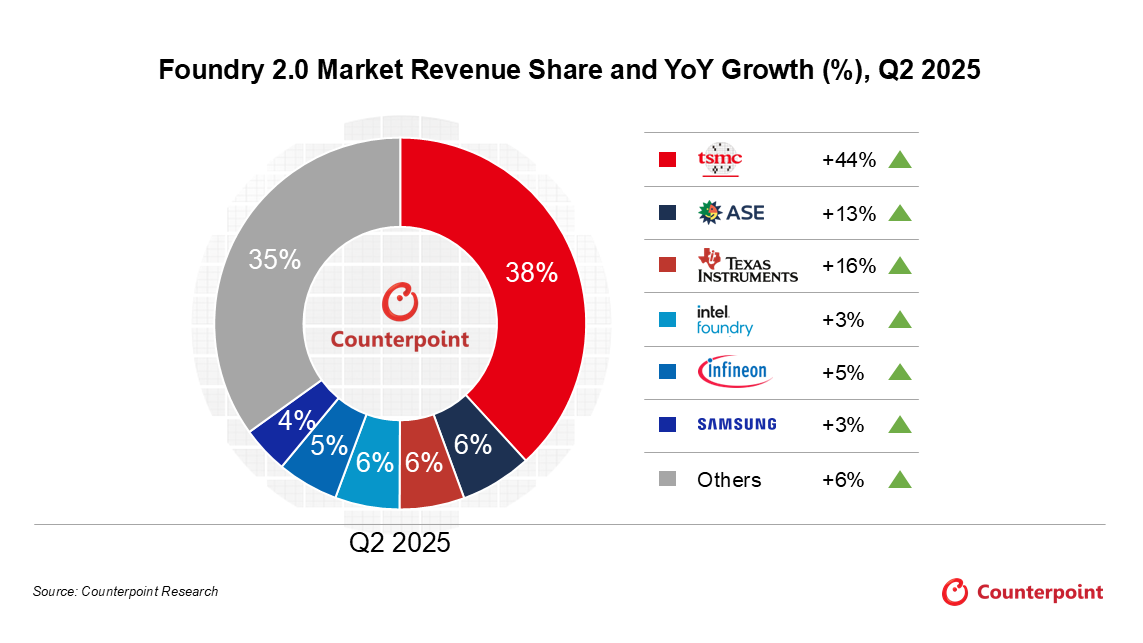

- 삼성전자는 파운드리 2.0 기준 점유율 4%로 6위로 하락. 다만 SF2 공정 개선 및 주요 고객 확보를 통한 반등 기대

반도체 산업이 스마트폰 중심에서 고성능 컴퓨팅(HPC) 칩으로 이어짐에 따라 AI 트렌드와 설계 최적화가 핵심으로 떠오르고 있다. 이에 시장은 훨씬 더 복잡하고 역동적으로 변하고 있으며, 단순히 칩 생산에만 초점을 맞췄던 기존의 파운드리 1.0 모델만으로는 이러한 변화를 충분히 설명하기 어려워졌다.

당사는 파운드리 2.0을 통해 순수 파운드리 뿐만 아니라 비메모리 IDM(설계·제조 통합기업), OSAT(외주 패키징 및 테스트 업체), 포토마스크 제조사 등 반도체 생태계 전반을 아우르고 있다.

부문별 파운드리 2.0 시장 매출액 기준 점유율, 2024년 2분기 vs 2025년 2분기

카운터포인트리서치(이하 “카운터포인트”)의 공정 노드별 파운드리 매출 추적 보고서에 따르면, 2025년 2분기 전세계 반도체 ‘파운드리 2.0’ 시장 매출이 전년 동기 대비 19% 급증했다. 전체 파운드리 시장에서 파운드리 1.0에 속하는 순수 파운드리 시장은 약 54%에 불과하며 나머지 46%의 매출을 IDM, OSAT, 포토마스크 등 업체들이 차지하고 있다.

파운드리 1.0에서 2.0으로 전환됨에 따라 주요 업체들의 순위에도 변화가 발생한다. 파운드리 1.0 기준으로는 TSMC가 38%의 점유율로 1위, 인텔 파운드리가 2위, 삼성 파운드리가 3위였지만, 파운드리 2.0 기준으로 점유율을 비교하면 ASE와 텍사스 인스트루먼트(Texas Instruments)가 각각 2위, 3위로 진입하며 삼성 파운드리는 기존 3위에서 6위까지 순위가 하락한다.

업체별 파운드리 2.0 시장 매출 점유율 및 YoY 성장률, 2025년 2분기

카운터포인트 책임 연구원 제이크 라이(Jake Lai)는 “파운드리 2.0 기준 삼성전자의 시장 점유율은 4%에 불과하다. 다만 삼성이 SF2 공정 고도화와 수율 개선에 집중하며 삼성 LSI와 테슬라 등 주요 고객의 신제품을 지원할 것으로 예상됨에 따라 두 전략 고객에 대한 양산이 순조롭게 진행된다면 향후 시장 점유율 확대에 유리한 위치를 차지할 수 있다”고 언급했다.

수출 바우처 상담 문의

(카운터포인트 담당: 장한솔 hansol.jang@counterpointresearch.com)

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

[카운터포인트리서치]

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등 공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.