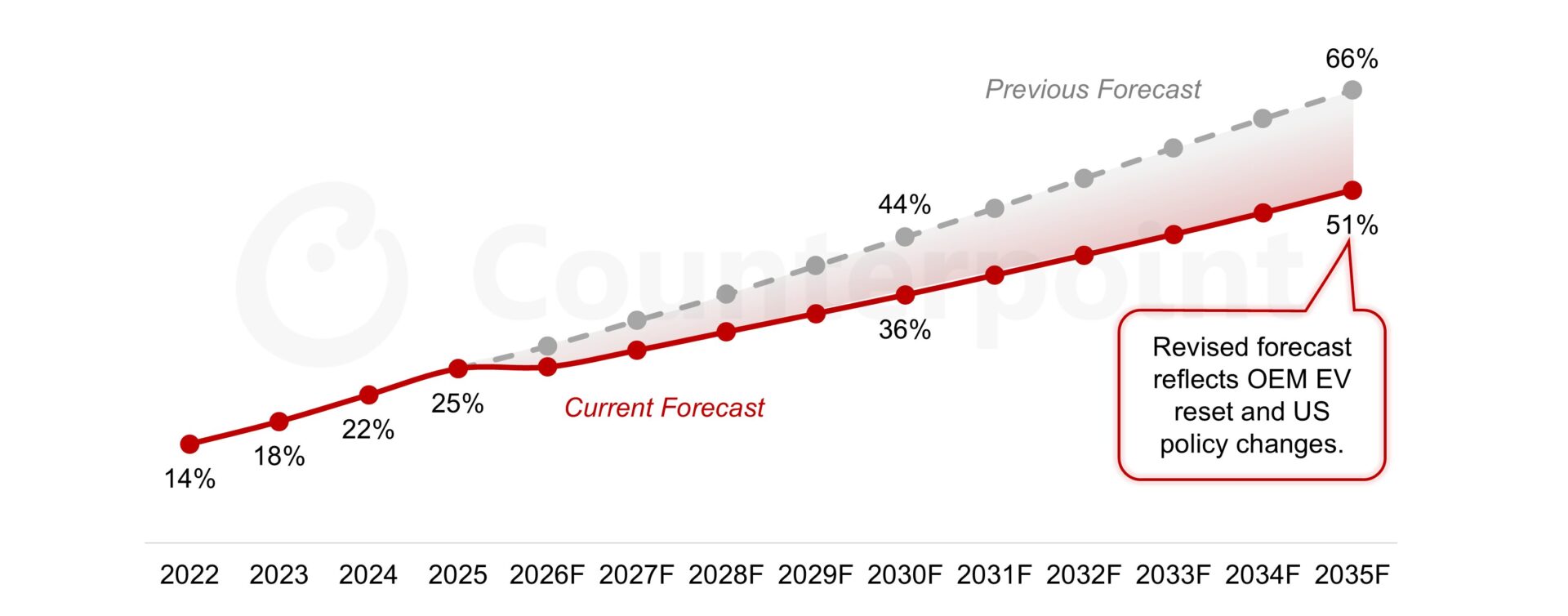

- 2035년 전기차(EV) 비중 전망 65% → 50%로 하향 조정, 단기 성장 둔화 반영

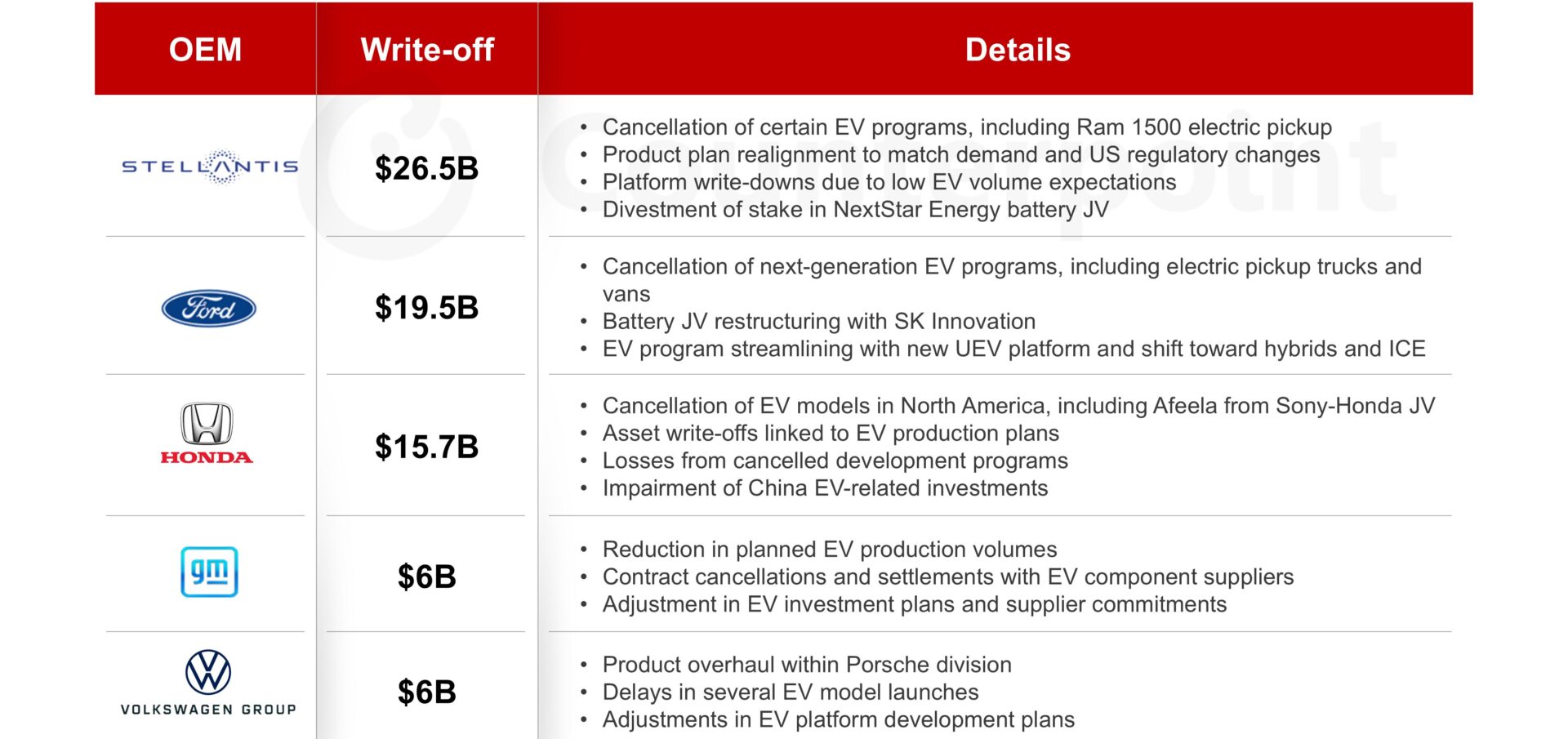

- 글로벌 완성차 업체 전기차 관련 손실 및 비용 총 700억 달러 이상 발생

- 단기 둔화에도 불구하고 배터리 가격 하락(70달러/kWh 이하) 및 이란 전쟁에 따른 에너지 시장 불안이 장기 전기차 경제성 강화

- 배터리 전기차(BEV) 중심 전환 지속, 주행거리 연장형 전기차(EREV) 및 플러그인 하이브리드(PHEV) ‘브리지 차량’ 역할 부상

카운터포인트리서치(이하 ‘카운터포인트’)의 최신 글로벌 승용차 전망에 따르면, 전기차(EV, 전기차는 배터리 전기차(BEV), 플러그인 하이브리드(PHEV), 주행거리 연장형 전기차(EREV)를 포함) 비중은 2030년까지 글로벌 승용차 판매의 36%에 이를 것으로 예상되며, 2025년부터 2030년까지 연평균 성장률(CAGR) 10% 수준의 성장이 전망된다. 다만 2030년 이후 주요 지역이 성숙 단계에 진입하면서 성장 속도는 둔화될 것으로 보인다. 그럼에도 전기차 비중은 2035년 약 50%까지 확대될 것으로 예상되며, 2030년부터 2035년까지도 약 10% 수준의 안정적인 성장세가 이어질 전망이다. 이번 전망치는 기존 예측 대비 하향 조정된 수치다. 카운터포인트는 이전 전망에서 2030년 전기차 비중 44%, 2035년 65%를 예상했으나, 최근 완성차 업체(OEM)들이 전기차 생산 계획을 축소하면서 전망치를 낮췄다.

글로벌 전기차 판매 비중 전망, 2035년

전기차는 배터리 전기차(BEV), 플러그인 하이브리드(PHEV), 주행거리 연장형 전기차(EREV)를 포함

출처: 카운터포인트 글로벌 파워트레인별 승용차 전망

카운터포인트의 그렉 바식(Greg Basich) 연구위원은 “글로벌 자동차 산업은 현재 단기적인 전기차 전략 조정과 에너지 시장 불확실성이라는 두 가지 요소 사이에서 균형을 맞추고 있다”며 “완성차 업체들이 공격적인 전기차 전략을 일부 후퇴시키고 있지만, 지정학적 긴장과 분쟁은 오히려 장기적으로 전동화 필요성을 강화하고 있다”고 설명했다. 또한 “단기적인 전기차 수요 둔화는 배터리 가격 하락과 연료 공급 불확실성이라는 구조적 요인에 의해 일정 부분 상쇄되고 있다”고 덧붙였다.

이와 함께 산업은 규제 정책 변화, 전기차 의무 판매 정책 완화, 보조금 축소 등 환경 변화에도 적응하는 과정에 있다.

두 가지 상반된 흐름

현재 글로벌 자동차 산업은 상반된 두 가지 흐름 속에서 움직이고 있다. 한편으로는 전기차 수요 증가 속도가 예상보다 느리고 손실이 확대되면서 완성차 업체들이 전략을 재조정하고 있다. 반면, 미국·이스라엘·이란 간 갈등으로 중동 지역 원유 공급이 영향을 받으면서, 장기적으로는 수입 연료 의존도를 낮추기 위한 전기차 수요 확대 요인이 형성되고 있다.

포드(Ford), 제너럴 모터스(General Motors), 혼다(Honda), 포르쉐(Porsche), 마세라티(Maserati), 스텔란티스(Stellantis) 등 주요 완성차 업체들은 전기차 관련 비용 및 손실로 총 700억 달러 이상의 부담을 안고 있다. 이로 인해 일부 기업은 전동화 계획을 축소하거나 연기하고 있으며, 볼보(Volvo Cars) 역시 장기 전기차 목표를 조정하고 있다.

카운터포인트의 그렉 연구위원은 “전반적으로 자동차 산업은 시장 현실 변화에 맞춰 전기차 전략을 재정렬하는 ‘재편 국면에 진입하고 있다. 서구권 완성차 업체(OEM)들은 전기차 개발을 포기한 것은 아니지만, 과거의 공격적인 목표를 상당 부분 축소하고 보다 보수적이고 선택적인 출시 전략으로 전환하고 있다. 예를 들어, 포드는 범용 전기차 플랫폼을 발표했으며, 제네럴 모터스는 쉐보레 볼트 EUV(Chevrolet Bolt EUV) 전략을 재검토하고 있다. 동시에 스텔란티스는 유럽에서 리프모터(Leapmotor) 합작을 강화하고 있으며, 폭스바겐(Volkswagen)과 아우디(Audi)는 중국 파트너 및 리비안(Rivian)과 함께 전기차 플랫폼을 확대하고 있다. 볼보는 100% 무공해차(ZEV, Zero Emission Vehicle) 목표 시점을 2030년 이후로 연기했으며, 메르세데스벤츠(Mercedes-Benz)는 내연기관 투자 확대를 결정하는 등 산업 전반이 보다 신중한 전동화 전략으로 이동하고 있다”고 설명했다.

반면, 미국·이스라엘·이란 간 전쟁은 중동 지역 원유 공급에 영향을 미치고 있다. 장기적으로 이는 각국이 수입 연료 의존도를 낮추려는 움직임을 강화시키면서 전기차 수요를 지지하는 요인으로 작용할 것으로 예상된다. 또한 배터리 가격은 2030년까지 kWh당 70달러 이하, 2035년에는 55달러 수준까지 하락할 것으로 전망된다. 배터리가 전체 차량 원가의 약 40%를 차지한다는 점을 고려하면, 이는 전기차 가격을 크게 낮추는 요인이 될 수 있다.

전기차 전략 리셋: 주요 OEM 대규모 상각 (EV Strategy Reset: Major OEM Write-offs)

*일부 사례만 포함

출처: 카운터포인트의 리서치 집계

현재 시장 환경을 고려할 때, 카운터포인트는 배터리 전기차(BEV)가 2030년 글로벌 승용차 판매의 약 25%를 차지할 것으로 전망하고 있으며, 플러그인 하이브리드(PHEV)는 약 8% 수준으로 예상하고 있다. 주행거리 연장형 전기차(EREV) 역시 빠르게 성장하고 있으며, 중국을 넘어 동남아시아 및 유럽 시장으로 확산될 것으로 보인다.

기술 전망과 관련해 카운터포인트의 피터 리처드슨(Peter Richardson) 리서치 디렉터는 “2030년까지 전동화는 더욱 다변화될 것이며, 배터리 전기차가 전환을 주도하는 가운데 플러그인 하이브리드와 주행거리 연장형 전기차가 보완적 역할을 수행하게 될 것”이라며 “특히 EREV는 기존 하이브리드와 완전 전기차 사이의 간극을 메우는 전환 기술로 부상하고 있다”고 설명했다.

*전기차(EV)는 배터리 전기차(BEV), 플러그인 하이브리드(PHEV), 주행거리 연장형 전기차(EREV)를 포함

해당 ‘글로벌 파워트레인별 승용차 전망 2025(Global Passenger Vehicle Forecast by Powertrain, 2025)’ 보고서는 카운터포인트 공식 홈페이지에서 구매할 수 있습니다.

수출 바우처 상담 문의

(카운터포인트 Email: korea@counterpointresearch.com, 02-553-4813)

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

[카운터포인트리서치]

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등 공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.