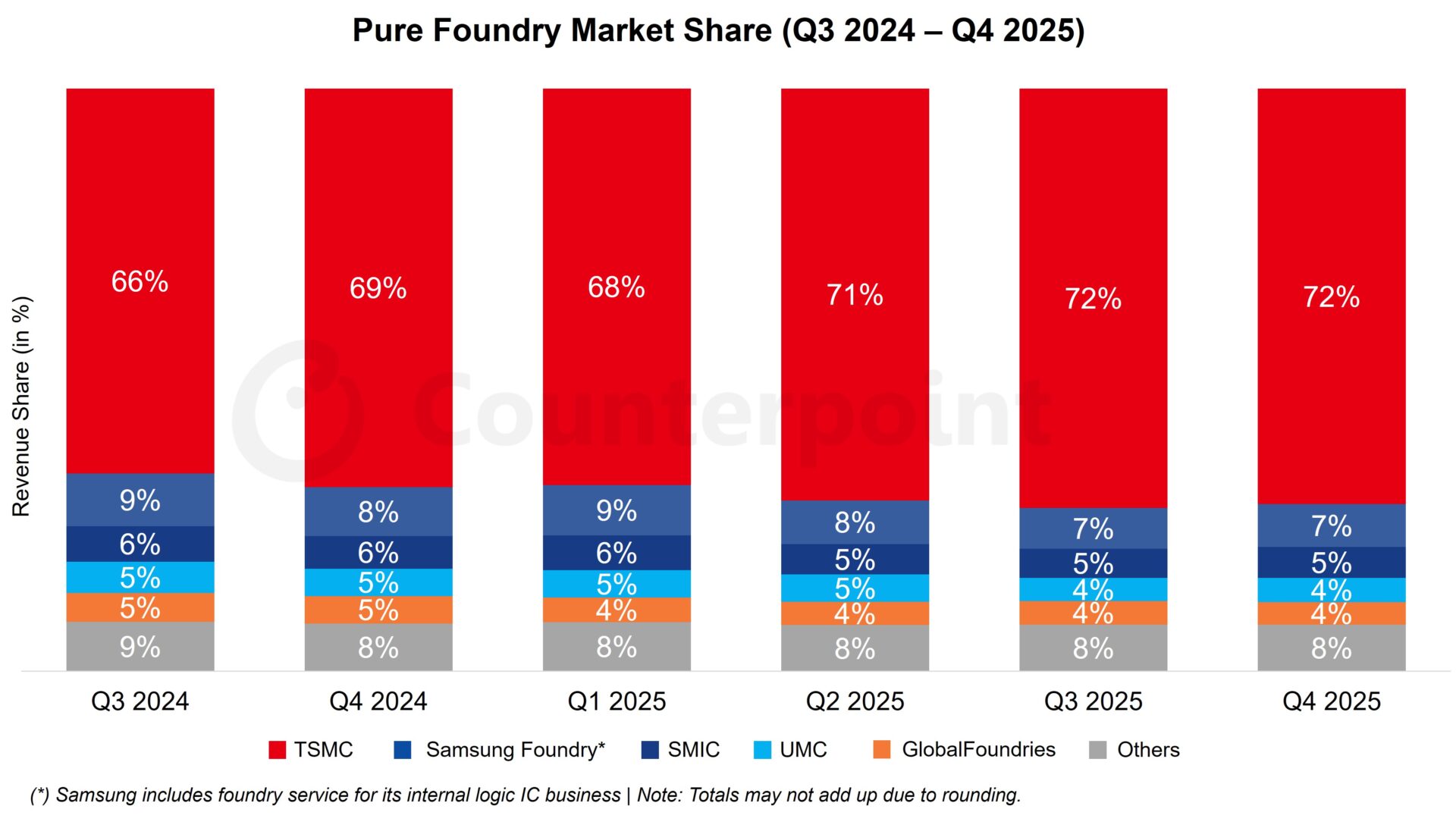

전세계 반도체 순수 파운드리 점유율 (매출액 기준) (2025년 4분기)

| Brands | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025 |

|---|---|---|---|---|---|---|

| TSMC | 66% | 69% | 68% | 71% | 72% | 72% |

| Samsung Foundry* | 9% | 8% | 9% | 8% | 7% | 7% |

| SMIC | 6% | 6% | 6% | 5% | 5% | 5% |

| UMC | 5% | 5% | 5% | 5% | 4% | 4% |

| GlobalFoundries | 5% | 5% | 4% | 4% | 4% | 4% |

| Others | 9% | 8% | 8% | 8% | 8% | 8% |

- 순수 파운드리 산업은 2025년 4분기에 전년 동기 대비 20% 성장했으며, 이에 따라 2025년 연간 매출은 전년 대비 26% 증가. 이러한 성장은 4/5nm 공정을 기반으로 한 AI GPU, ASIC, 가속기 수요의 지속적인 강세에 힘입은 결과

- TSMC는 스마트폰 및 PC용 N3 공정의 본격 양산, NVIDIA의 Blackwell GPU에 대한 N4 수요, 그리고 CoWoS의 지속적인 기여에 힘입어 72%의 점유율로 시장 지배력 유지

- Samsung은 7%의 시장 점유율로 2위 기록. 현재 SF2 공정의 수율 개선에 집중하는 한편, HBM4 로직 다이에 대한 수요 증가에 힘입어 SF4 공정에서도 긍정적인 성과를 보임

- SMIC는 2025년 4분기에도 분기 기준 최고 매출을 경신하며 5.3%의 시장 점유율 기록. 이는 ‘China-for-China’ 트렌드에 따른 내수 중심의 소비자 전자제품 수요 확대와 12인치 웨이퍼 생산능력 증설이 성장을 견인한 결과

- 2026년에는 선단 공정뿐 아니라 일부 8인치 공정에서도 가동률이 개선될 것으로 예상. 여기에 전반적인 웨이퍼 가격 상승이 더해지면서, 2026년 파운드리 매출 성장에 추가적인 긍정 요인으로 작용할 것으로 전망

*삼성은 자사 내부 로직 IC 사업을 위한 파운드리 서비스를 포함

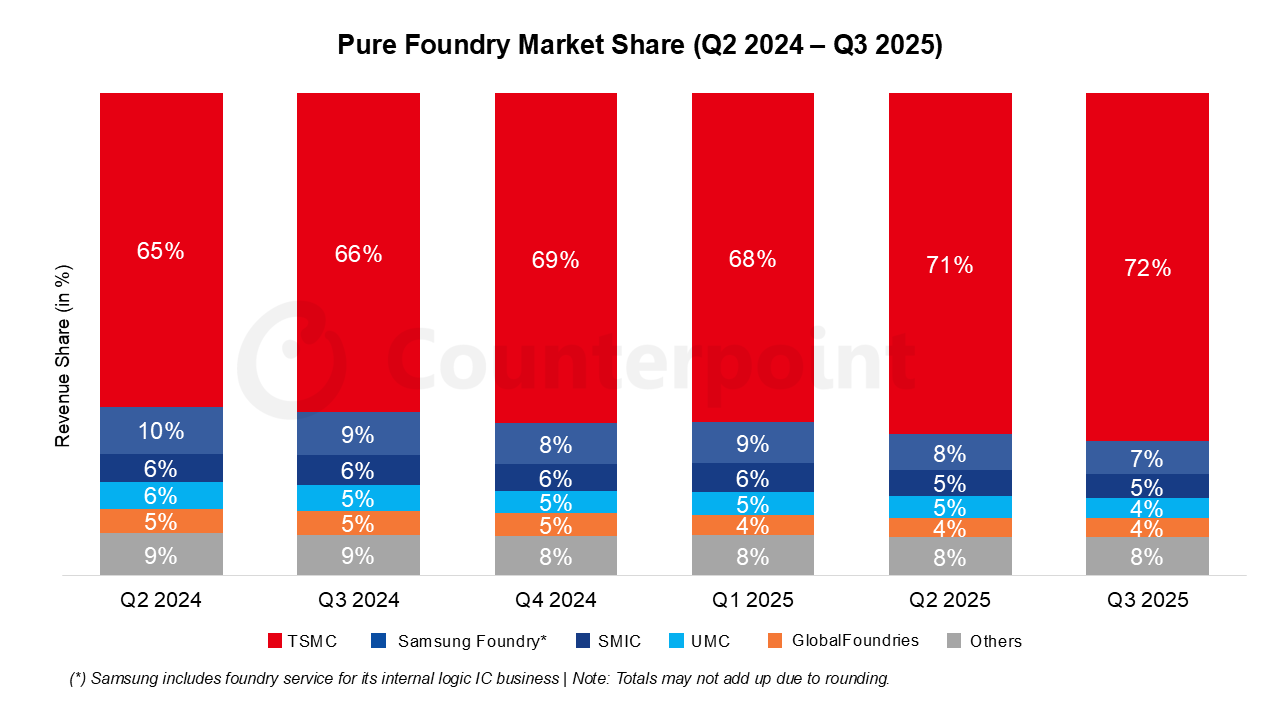

전세계 반도체 순수 파운드리 점유율 (매출액 기준) (2025년 3분기)

| Brands | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 | Q3 2025 |

|---|---|---|---|---|---|---|

| TSMC | 65% | 66% | 69% | 68% | 71% | 72% |

| Samsung Foundry* | 10% | 9% | 8% | 9% | 8% | 7% |

| SMIC | 6% | 6% | 6% | 6% | 5% | 5% |

| UMC | 6% | 5% | 5% | 5% | 5% | 4% |

| GlobalFoundries | 5% | 5% | 5% | 4% | 4% | 4% |

| Others | 9% | 9% | 8% | 8% | 8% | 8% |

- 2025년 3분기 순수 파운드리 산업은 전년 동기 대비 29% 성장. AI 관련 수요 급증과 중국의 정책 지원이 주요 성장 동력

- TSMC는 3나노 공정 램프업 가속, AI GPU향 4/5나노 공정 가동률 호조, CoWoS 패키징 캐파 확대에 힘입어 순수 파운드리 시장의 72% 점유율 확보

- 삼성전자는 2위를 유지했으나, 선단 공정 수율 개선이 점진적으로 진행되면서 전분기 대비 점유율은 하락. 삼성 파운드리는 첨단 공정 경쟁력 회복을 위해 SF2(2나노) 공정 수율 개선에 집중

- SMIC는 2025년 3분기 사상 최대 실적을 기록하며 매출 기준 3위 차지. 가동률은 95.8%까지 상승

- 향후 전망으로는 주요 파운드리의 첨단 공정 가동률과 전체 웨이퍼 출하량이 2026년까지 지속 확대될 것으로 예상

*삼성은 자사 내부 로직 IC 사업을 위한 파운드리 서비스를 포함

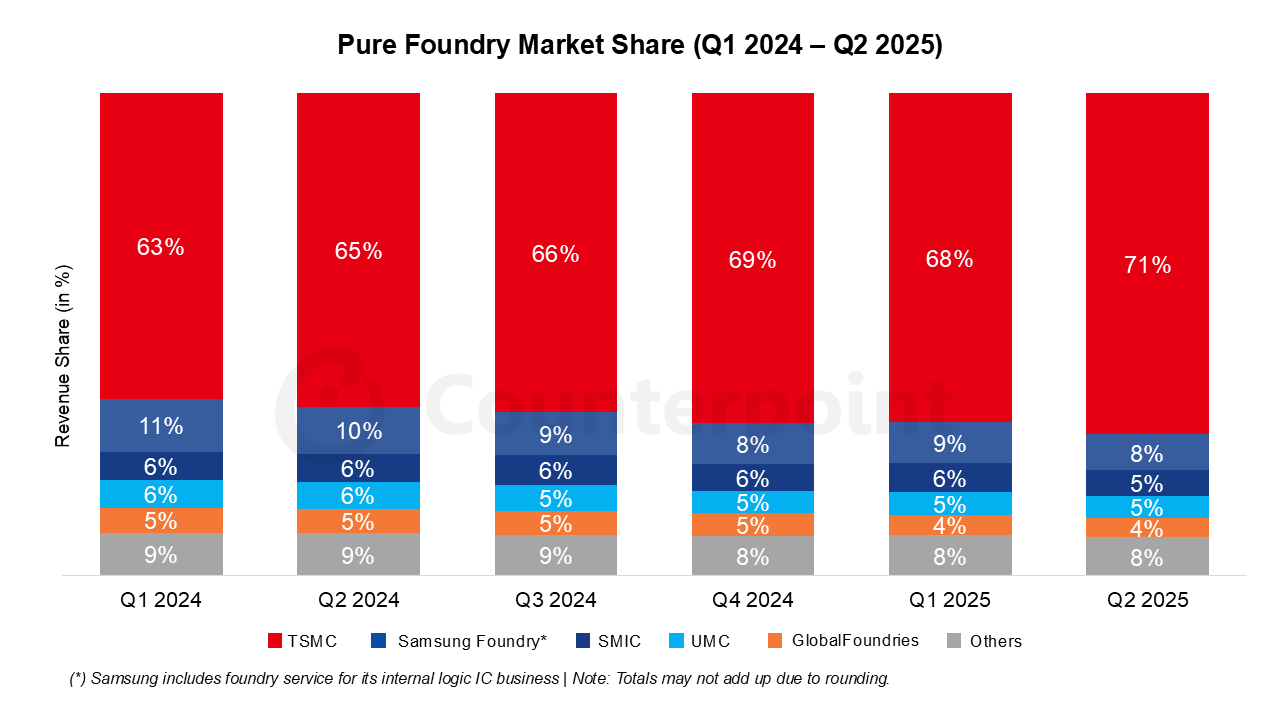

전세계 반도체 순수 파운드리 점유율 (매출액 기준) (2025년 2분기)

| Foundry Company | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 |

| TSMC | 63% | 65% | 66% | 69% | 68% | 71% |

| Samsung Foundry* | 11% | 10% | 9% | 8% | 9% | 8% |

| SMIC | 6% | 6% | 6% | 6% | 6% | 5% |

| UMC | 6% | 6% | 5% | 5% | 5% | 5% |

| GlobalFoundries | 5% | 5% | 5% | 5% | 4% | 4% |

| Others | 9% | 9% | 9% | 8% | 8% | 8% |

- AI 수요 확대 및 중국의 보조금 정책에 힘입어 2025년 2분기 순수 파운드리 시장 매출액이 전년 동기 대비 33% 증가

- TSMC, 2025년 2분기 순수 파운드리 시장 점유율 71% 기록. 3나노 공정 양산 확대, AI GPU 수요에 따른 4/5나노 공정의 높은 가동률, CoWoS 확장 등의 영향

- 삼성전자, 스마트폰 및 기타 소비자 기기 회복세로 시장 점유율 2위 유지

- SMIC는 중국 정부의 보조금 정책으로 지속적인 수혜를 보고 있으며 더욱 고도화된 공정 노드로의 전환을 진행할 것으로 예상

- 2025년 하반기에는 첨단 공정 가동률과 전체 파운드리 업체들의 웨이퍼 출하량이 지속적으로 증가할 것으로 전망

*삼성은 자사 내부 로직 IC 사업을 위한 파운드리 서비스를 포함