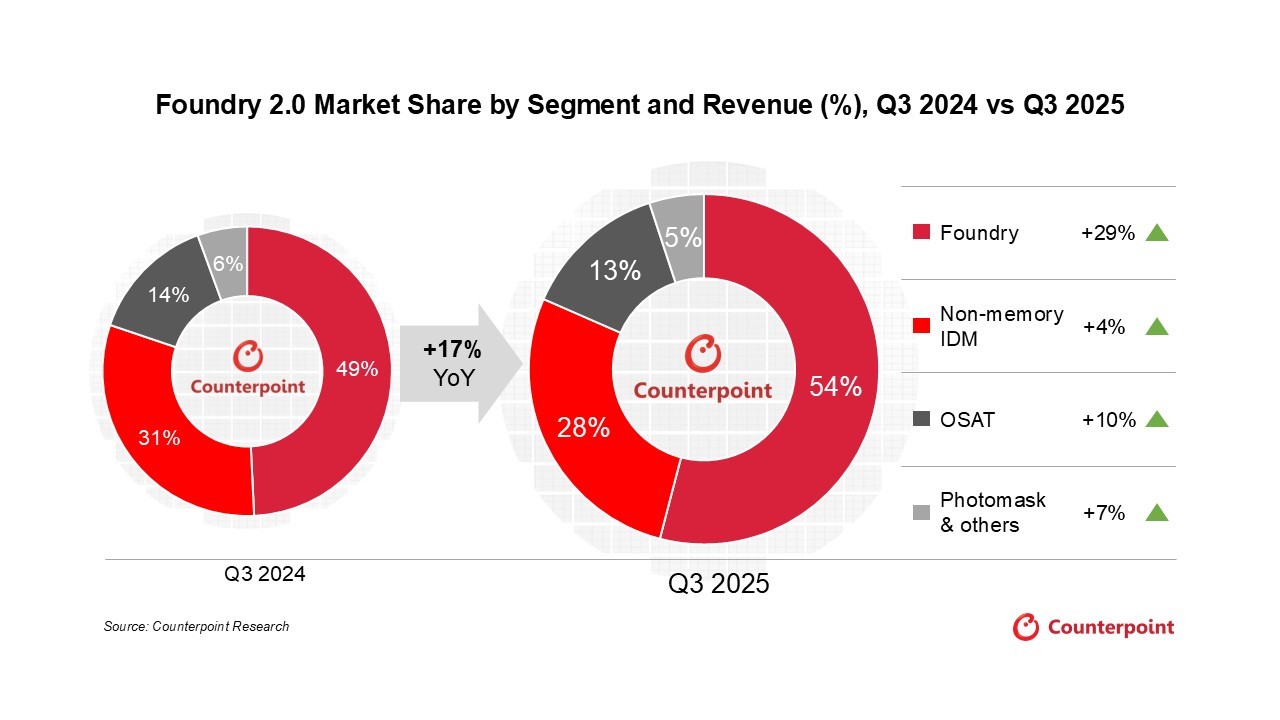

- 반도체 ‘파운드리 2.0’ 시장 매출은 2025년 3분기 전년 대비 17% 증가한 848억 달러를 기록. 이는 TSMC와 중국 파운드리 업체들의 첨단 공정 기반 AI 수요 확대에 기인

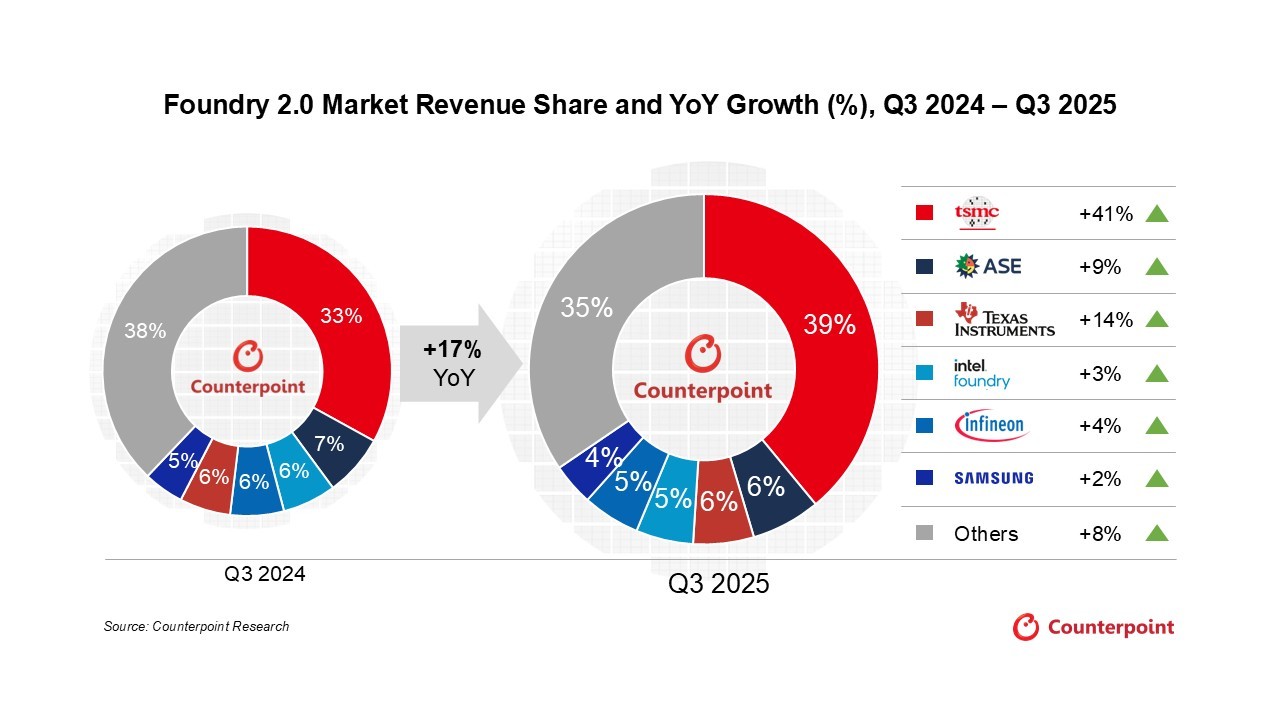

- TSMC는 3나노 공정 램프업과 AI 수요에 따른 4·5나노 공정 기여 확대에 힘입어 매출이 전년 대비 41% 증가하며 시장점유율 확대

- TSMC를 제외한 파운드리 업체들의 2025년 3분기 매출 성장률은 전년 대비 6%에 그침. 관세 선구매 효과 약화로 주문이 감소했으나, 중국 보조금 정책이 일부 보완 역할을 함

- 비메모리 IDM은 자동차·산업용 수요 부진에도 불구하고 2025년 3분기 매출이 전년 대비 4% 증가하며 일시적인 회복세를 보임. 텍사스 인스트루먼트(TXN)가 전년 대비 14% 성장하며 성장을 견인

- OSAT 부문은 첨단 패키징 수요 호조에 힘입어 전년 대비 10% 성장했으며, ASE/SPIL이 성장에 가장 크게 기여

반도체 산업은 제조·조립·테스트의 깊은 통합을 특징으로 하며, 글로벌 AI 붐에 힘입어 수익성이 강화되는 ‘파운드리 2.0’ 시대로 공식 진입했다. 카운터포인트리서치(이하 ‘카운터포인트’)의 최신 공정별 파운드리 매출, 수율, 가동률 트래커에 따르면, 글로벌 파운드리 2.0 시장 매출은 2025년 3분기 전년 대비 17% 증가한 848억 달러를 기록했다. 이 같은 두 자릿수 성장은 전공정 제조와 후공정 첨단 패키징 전반에서 AI GPU에 대한 견조한 수요가 지속된 데 따른 것으로, TSMC와 같은 순수 파운드리 업체들이 성장을 주도했으며 중국 업체들은 자국 보조금 정책의 수혜를 입은 것으로 분석된다.

칩 제조에만 초점을 맞췄던 기존의 ‘파운드리 1.0’ 정의는 현재 반도체 산업의 역동성을 설명하기에 더 이상 충분하지 않다. 카운터포인트의 ‘파운드리 2.0’ 정의는 순수 파운드리 업체뿐 아니라 비메모리 IDM(종합 반도체 기업), OSAT(외주 반도체 조립·테스트)기업, 포토마스크 공급업체까지 범위를 확대한다. 카운터포인트 닐 샤(Neil Shah) 부사장은 “기업들은 단순히 제조 공정의 일부 역할에서 벗어나, 기술 통합 플랫폼으로 전환하고 있다”며 “이러한 변화는 수직적 정합성을 강화하고 혁신 속도를 높이며, AI 시대의 시스템 단위 최적화에 필수적인 가치 창출을 심화시킨다”고 말했다.

부문별 ‘파운드리 2.0’ 시장점유율 및 매출 비중(%), 2024년 3분기 vs 2025년 3분기

2025년 3분기 주요 섹터 하이라이트

- TSMC, 시장 상회 성과 지속: 순수 파운드리 업체 중 TSMC는 파운드리 시장을 계속 상회하는 성과를 보였다. 2025년 3분기 매출은 전년 대비 41% 증가했으며, 이는 애플의 플래그십 스마트폰 솔루션을 위한 3나노 공정 램프업과 엔비디아, AMD, 브로드컴 등 AI 가속기 고객향 4·5나노 공정의 높은 가동률에 기인했다. 다만 4·5나노 공정의 타이트한 가동은 4분기 매출 성장의 제약 요인으로 작용하고 있다. 그럼에도 TSMC의 견고하고 신뢰도 높은 첨단 패키징 역량은 2026년에도 매출 성장을 견인할 전망이다.

- 비(非) TSMC 파운드리, 완만한 성장: TSMC를 제외한 파운드리 업체들의 2025년 3분기 매출 성장률은 전년 대비 6%로 완만했다(2025년 2분기 11%). 관세 선구매 효과로 인한 주문 감소가 전반적으로 나타난 가운데, 중국 파운드리는 현지 정책 지원에 힘입어 전년 대비 12% 성장하며 상대적으로 양호한 성과를 기록했다.

- 비메모리 IDM 회복: 비메모리 IDM은 전년 대비 4% 성장으로 회복세에 복귀하며 재고 소진 국면의 종료를 시사했다. 텍사스 인스트루먼트(TXN)가 전년 대비 14% 성장으로 선도했으며, ST마이크로일렉트로닉스는 감소세 완화 조짐을 보였다.

- OSAT 호황 지속: OSAT 부문은 2025년 3분기 매출이 전년 대비 10% 증가하며 강세를 유지했다(2024년 3분기 5%). ASE/SPIL이 분기 성장의 최대 기여 업체로 나타났으며, 이는 AI GPU·AI ASIC 수요 대응을 위해 TSMC에서 유입된 물량을 FOCoS(Fan-Out Chip on Substrate) 솔루션으로 흡수한 데 따른 것이다. 카운터포인트는 2026년 OSAT 설비 용량이 전년 대비 약 100% 확대될 것으로 보고 있으며, 이에 따라 2025~2026년 OSAT 성장의 핵심 동력은 AI GPU와 AI ASIC이 될 것으로 전망된다.

파운드리 2.0 시장 매출 비중 및 전년 대비 성장률(%), 2024년 3분기~2025년 3분기

연말 전망과 관련해 카운터포인트 제이크 라이(Jake Lai) 책임연구원은 “주요 매출 성장 동력이 가동 한계에 도달하고(4·5나노 공정 풀가동), TSMC의 첨단 패키징 기술인 CoWoS(Chip-on-Wafer-on-Substrate) 설비에도 제약이 발생하면서, 2025년 파운드리 시장 성장을 주도할 TSMC가 4분기에 또 한 번의 큰 분기 대비 매출 성장을 기록하기는 어려울 것”이라고 말했다. 그는 이어 “이에 따라 파운드리 2.0 시장의 연간 매출 성장률은 약 15% 수준에 그칠 것으로 예상된다”고 설명했다. 또한 “순수 파운드리 시장은 전년 대비 26% 성장할 것으로 전망되며, 향후 몇 분기 동안 AI GPU와 AI ASIC의 지속적인 출하가 이를 뒷받침하면서 전체 시장 확대의 핵심 기여 부문이 될 것”이라고 덧붙였다.

첨단 패키징 트렌드와 관련해 카운터포인트 윌리엄 리(William Li) 책임연구원은 “엔비디아와 브로드컴은 AI GPU 및 AI ASIC 시장에서 가장 중요한 역할을 하고 있으며, 이들의 수요 변동은 전체 CoWoS 수요에 상당한 영향을 미친다”고 말했다. 그는 이어 “2026년에는 TSMC가 주로 엔비디아의 AI GPU 생산, 즉 블랙웰(Blackwell)과 루빈(Rubin) 플랫폼에 집중할 것으로 예상된다”며 “이로 인해 OSAT 업체들에게 전략적 기회가 열릴 것”이라고 설명했다. 또한 “브로드컴을 비롯한 기타 업체들은 CoWoS-S 용량을 확보하기 위해 TSMC 외부 파트너십을 모색해야 할 것”이라며 “이러한 수요의 외부 유출은 2025년 이후 ASE/SPIL의 성장 모멘텀을 견인하는 핵심 요인이 될 것이며, 특히 2026년에는 AMD의 베니스(Venice)와 엔비디아의 베라(Vera) 플랫폼을 중심으로 그 효과가 두드러질 것”이라고 덧붙였다.

수출 바우처 상담 문의

(카운터포인트 Email: korea@counterpointresearch.com, 02-553-4813)

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

[카운터포인트리서치]

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등 공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.