- 2023년 글로벌 TV 출하량 전년 대비 -3%로 역성장

- 프리미엄 TV 출하량도 전년 대비 소폭 감소한 2천1백만대 기록

- 2024년에는 글로벌 TV 및 프리미엄 TV 모두 성장 전망

글로벌 시장 조사업체 카운터포인트리서치 집계에 따르면, 2023년 글로벌 TV 출하량은 2억23백만대로 2022년 대비 -3%의 역성장을 기록했다. 지역별로는 최대 시장인 북미에서의 성장세가 중국과 유럽에서의 하락폭을 어느 정도 상쇄하는 모습을 보였다. 각종 수치는 카운터포인트리서치가 디스플레이 전문 조사기관인 DSCC를 인수한 후, 처음으로 공동 작업한 보고서인 글로벌 TV 트래커에서 인용했다.

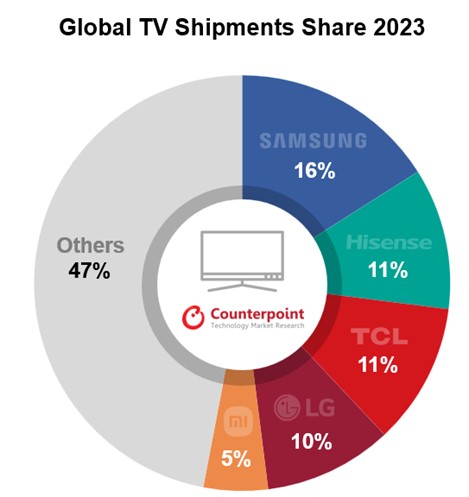

삼성전자는 2023년 글로벌 TV 출하량 점유율 16%를 기록하며 2022년에 이어 1위를 수성하는데 성공했다. 2~4위간 경쟁이 치열했던 가운데, LG전자는 중국 하이센스, TCL에 이어 10%를 점유하여 4위를 기록했다.

표1] 2023년 글로벌 TV 업체별 점유율

카운터포인트리서치 임수정 연구원은 “글로벌 TV시장은 코로나19 특수 이후 부진이 계속되어 왔으나, 대화면 스마트 TV로의 교체 수요 심리 및 거시경제 여건 개선에 대한 기대로, 올해는 수량면으로 2-3% 수준의 성장세를 보일 것”이라고 전망했다.

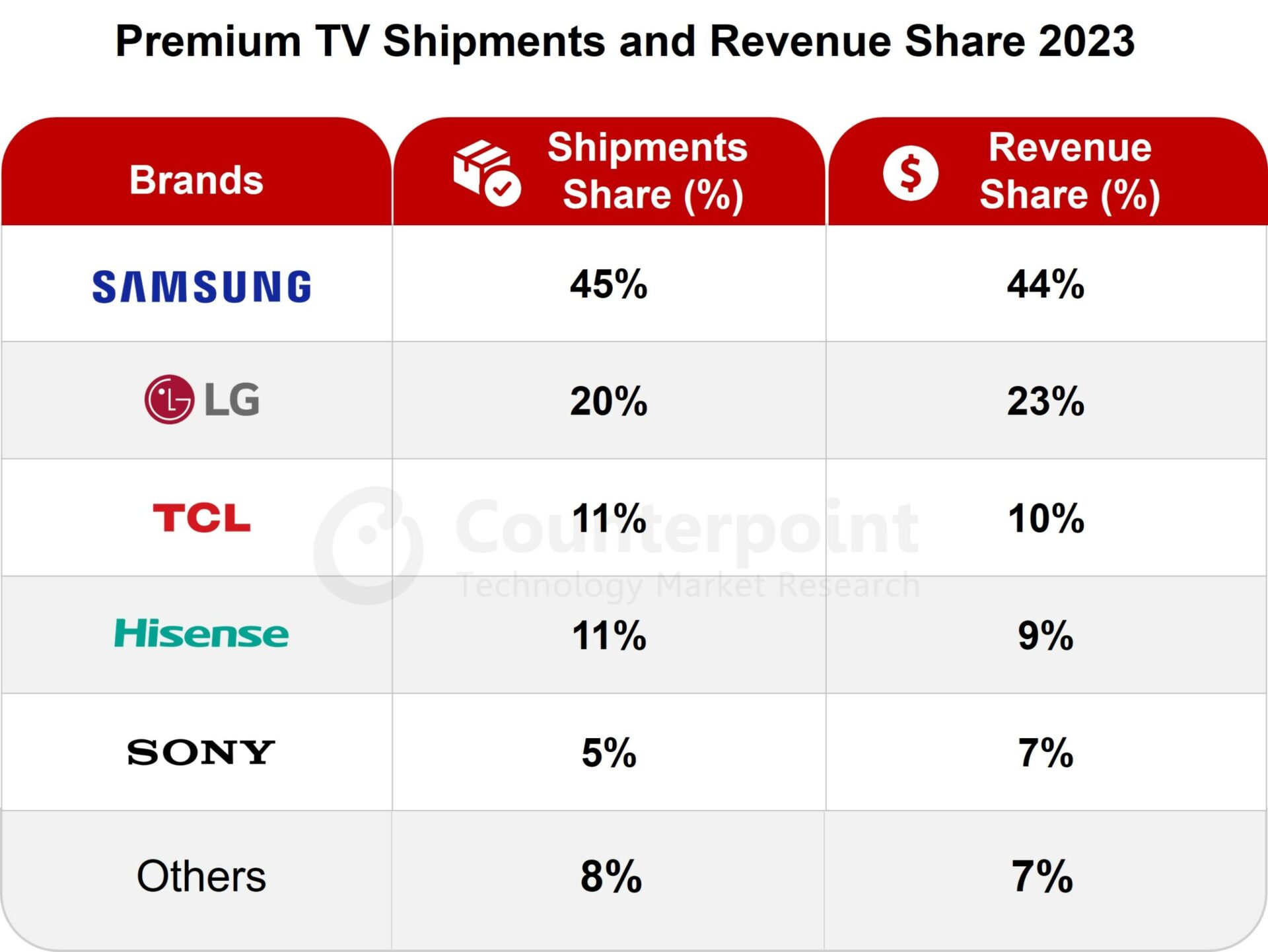

출하량 기준으로 전체 시장의 10% 정도를 차지하는 프리미엄 TV시장에서는 삼성전자가 출하량 및 매출(리테일 가격 기준) 측면에서 각각 45%, 44%의 점유율을 기록하여 1위를 차지하였고, LG전자가 각각 20%, 23%의 점유율로 2위를 차지하는 등 한국업체의 견고한 지배력이 유지됐다. 삼성전자는 프리미엄 LCD TV 부문, LG전자는 OLED TV부문을 선도하고 있으나, 중국 브랜드의 성장이 가속화되면서 2023년 4분기 기준으로 전년 동기 대비 두 업체의 출하량 및 매출 점유율이 모두 하락했다.

2023년 4분기 프리미엄 TV 출하량은 전년 동기 대비 1% 증가에 그쳤다. 매출 측면에서는 OLED TV가 전년 동기 대비 18% 감소한 반면, 프리미엄 LCD TV에서는 Mini LED LCD의 출하량 증가로 가격 하락을 방어하여 프리미엄 LCD TV 매출이 9% 증가하였다. 이로 인해 전체 프리미엄 TV 시장의 매출은 3% 소폭 감소하는 데 그쳤다. QD-OLED TV는 전년 동기 대비 출하 및 매출 기준 78%, 66% 증가한 반면, White OLED TV는 29%, 31% 감소했다.

지역별로는 서유럽과 북미시장의 출하 및 매출이 모두 감소한 반면, 중국 및 아시아 태평양 시장은 모두 성장했다. 특히 중국은 출하 및 매출이 각각 39%, 49% 증가하면서 상당한 성장세를 보였다.

DSCC의 이제혁 연구원은 “2024년 프리미엄 TV시장은 스크린 사이즈 확대 및 가격인상을 통해 출하량 및 매출 모두 전년 대비 각각 6%, 2% 성장할 것”으로 내다봤다.

표2] 2023년 글로벌 프리미엄 TV 출하 및 매출 기준 업체별 점유율

(Premium TV shipments and revenue share)

(** 프리미엄 TV: QD-LCD, QD-OLED, WOLED, Mini-LED 및 Micro-LED TV 등을 포함)

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.

[DSCC (Display Supply Chain Consultants]

DSCC는 카운터포인트리서치의 자회사로 첨단 디스플레이 시장과 기술 전문 조사 기관으로 전세계 주요 테크 허브에 사무실을 두고 있다. 업계 경력이 우수한 뛰어난 전문가들이 디스플레이업계를 선도하는 분석과 전망을 제공하고 있다.