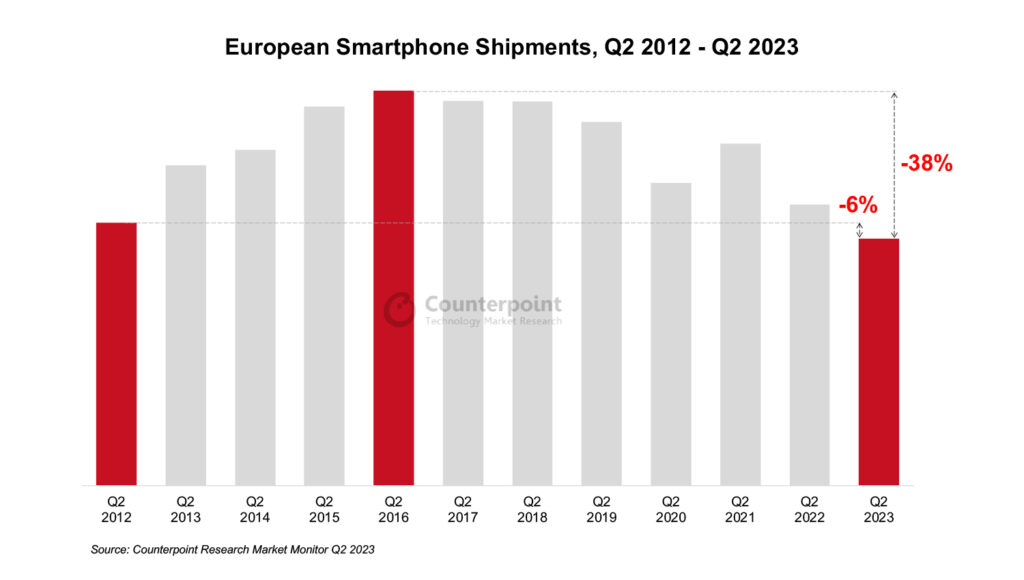

- 2023년 2분기 유럽 스마트폰 출하량, 전년 동기 대비 12% 감소하며 2012년 이후 최저치 기록

- 러시아는 유일하게 전년 동기 대비 4%의 성장률을 기록

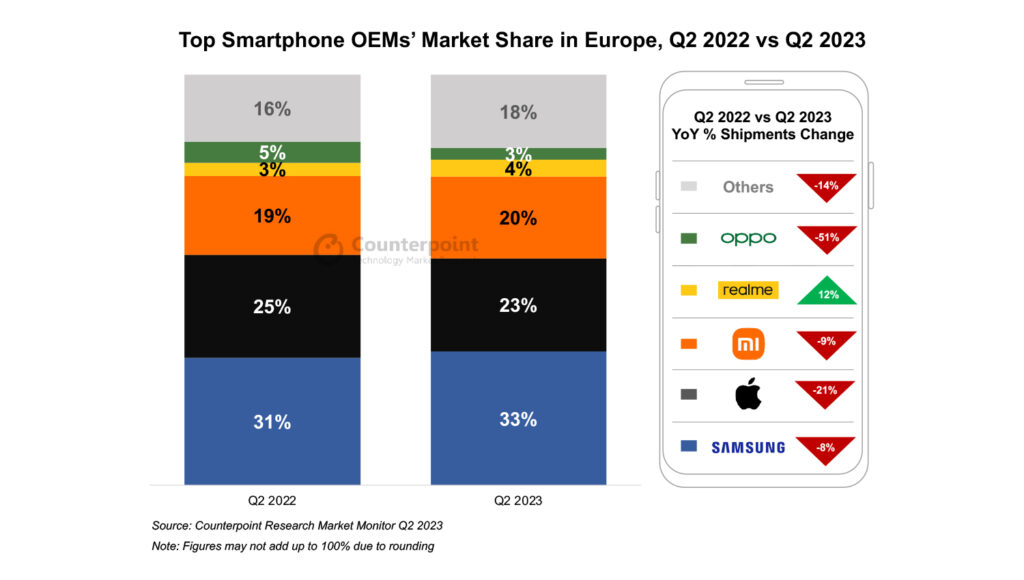

- 오포(OPPO)의 출하량은 특허 이슈와 어려운 시장 상황에 타격을 입어 전년 동기 대비 51% 감소

- 2023년 스마트폰 출하량은 2022년보다 줄어들 것으로 예상

글로벌 시장조사업체 카운터포인트 리서치가 최근 발표한 분기별 스마트폰 시장 트래커, 마켓 모니터에 따르면, 2023년 2분기 유럽 스마트폰 출하량이 전년 동기 대비 12% 감소하여 2012년 1분기 이후 가장 낮은 분기별 출하량을 기록했다.

동유럽이 이미 큰 타격을 입은 상황임에도 불구하고 전년 동기 대비 8% 감소에 그친 반면, 서유럽은 전년 동기 14% 감소했다. 2023년 2분기 유럽의 주요 국가들이 부진한 실적을 기록한 가운데, 러시아만 유일하게 전년 동기 대비 4% 성장했다. 하지만 이러한 러시아의 성장세 또한 러시아의 우크라이나 침공과 이로 인한 주요 스마트폰 업체들의 제재 및 시장 퇴출로 인해 2022년 2분기 출하량이 감소했던 것이 주된 원인이다.

표1] 2012년 2분기-2023년 2분기, 유럽 스마트폰 출하량

2023년 2분기 오포(OPPO)는 여러 국가에서의 특허 분쟁과 불확실성으로 인해 전년 동기 대비 출하량이 51% 감소하는 어려움을 겪었다. 이러한 불확실성이 지속되면서 앞으로도 하락세는 계속될 것으로 보인다.

리얼미(realme)는 유럽시장에서 브랜드 출하량의 55%를 차지하는 러시아에서 선전하며 전년 동기 대비 12% 성장했다. 삼성과 애플이 빠진 공백을 리얼미가 채우면서 실질적인 이득을 얻었다. 게다가 리얼미는 러시아 스마트폰시장에서 5분기 연속 2위 자리를 지키며 시장 선두 샤오미와의 격차를 줄여가고 있다.

아너(HONOR)는 기저효과와 지속적인 해외 진출 추진전략으로 인해 전년 동기 대비 9% 성장을 기록했다.

카운터포인트리서치 하싯 라스토기(Harshit Rastogi) 애널리스트는 현재 시장 동향에 대해 “출하량 감소에도 불구하고 프리미엄 부문(도매 가격 $600 초과)의 점유율은 매년 증가하고 있다. 고가 시장은 중·저가형 스마트폰에 비해 교체 주기가 길어 향후 수요를 더욱 위축시키고 있다. 결과적으로 스마트폰업체들은 평균 판매단가를 늘리는데 주력하고, 다음 분기 매출 성장을 위해 서비스에 집중할 것으로 보인다.”라고 언급했다.

표2] 유럽 스마트폰 OEM 시장 점유율 순위, 2022년 2분기 vs 2023년 2분기

카운터포인트리서치 얀스트리작(Jan Stryjak) 연구위원은 시장 전망에 대해 “올해 시장이 완전히 회복될 가능성은 낮을 것으로 보이며, 2023년 스마트폰 출하량 또한 2022년보다 낮아져 2022년과 2023년 모두 10년 연속 최저 출하량을 기록할 것으로 예상된다. 경제 상황의 원인도 있지만, 소비자 구매 행태도 변화하고 있어 판매 수준이 전체적으로 낮아질 것으로 보인다. 하지만 낮은 출하량에도 불구하고 다가오는 애플의 아이폰과 삼성의 폴더블 출시가 순조롭게 진행되어, 다음분기 판매량은 급증할 것으로 예상된다.”라고 언급했다.

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.