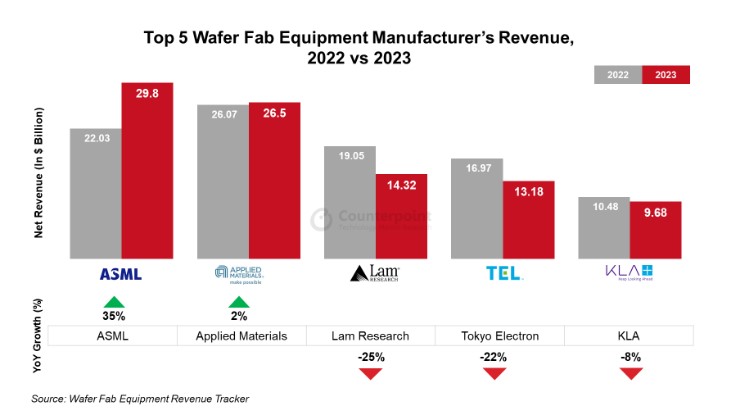

- 2023년 Top 5 반도체 장비 제조업체의 총 매출이 935억 달러로 전년 대비 감소

- 2023년 파운드리 부문 매출은 전년 대비 16% 증가

- 중국 시장 출하량이 2023년 전체 시스템 반도체 판매량의 약 3분의 1을 차지

- 2023년 메모리 부문 매출은 NAND 최종 소비자 시장의 약세로 전년 대비 25% 감소하였으나, NAND 기술 업그레이드 및 DRAM의 강세로 2024년 매출 성장은 긍정적인 흐름을 보일 것

- DUV 및 EUV 매출 호조로 ASML이 2023년 1위 업체 자리를 차지

카운터포인트리서치의 2023년 Top 5 반도체 장비 제조업체 실적 리포트에 따르면, 메모리 반도체 시장의 약세, 거시경제 둔화, 재고 조정, 스마트폰 및 PC의 수요 감소 등으로 인해 Top 5 반도체 장비업체들의 2023년 총 매출이 전년 대비 1% 감소한 935억 달러에 그쳤다. 이 5개 반도체 장비업체 중 ASML과 Applied Materials는 전년 대비 성장을 기록한 반면 램 리서치, 도쿄 일렉트론 및 KLA의 매출은 각각 전년 대비 25%, 22%, 8% 감소했다. 특히 ASML은 DUV 및 EUV 매출 호조에 힘입어 글로벌 1위를 기록했다.

2023년 상반기에는 재고 조정과 메모리 하락세로 인해 매출이 큰 폭으로 감소했다. 그러나 2023년 하반기 DRAM 재고 정상화와 수요 증가 덕분으로 연간 전체 매출이 소폭 감소하는데 그칠 수 있었다

Top 5 반도체 장비업체 매출, 2022년 vs 2023년

2023년 파운드리 부문의 매출은 Gate-All-Around 트랜지스터 아키텍처의 증가와 IoT, AI, 클라우드, 자동차 및 5G 등 여러 부문에 걸친 머추어 노드(Mature Node) 기기에 대한 투자 강화로 인해 전년 대비 16% 증가했다.

메모리 부문의 매출은 전반적인 메모리 웨이퍼 팹 장비 지출 부진, 그 중에서도 특히 NAND의 약세로 전년 대비 25% 감소했다. 하지만 2023년 하반기 DRAM의 강세로 더 이상의 감소세를 상쇄할 수 있었다.

중국의 반도체 자급체제 구축, DRAM 출하량 증가, DRAM 수요 및 머추어 노드 성장에 대한 투자로 인해 중국으로의 출하량이 전년 대비 31% 증가했으며, 이는 2023년 전체 시스템 반도체 판매량의 약 3분의 1을 차지했다. 2024년에는 Gate-All-Around 기술 강화, AI, 자동차, IoT 부문 지출 증가, 신규 팹 가동, HBM 지원을 위한 DRAM 테크놀로지 노드 전환, NAND 지출 개선 등이 WFE 시장의 성장을 이끌 것으로 예상된다.

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.