- 2022년 3분기 중국 스마트폰 판매량, 수요 부진으로 전년 동기 대비 12.4% 감소

- 아이폰 신제품 출시에 힘입어 애플의 3분기 판매량 점유율은 15%로 2016년 이후 최고치 기록

글로벌 시장조사업체 카운터포인트리서치의 마켓 펄스 서비스에 따르면 중국의 경제 성장과 소비가 여전히 부진한 가운데 2022년 3분기 중국 스마트폰 판매량이 전년 동기 대비 12.4% 감소했다. 그러나 시장은 2022년 2분기 주요 도시에 대한 코로나 19 봉쇄 영향에서 벗어나 전 분기 대비해서는 4.9%의 성장을 보였다. 한편, 아이폰 14 프로 및 프로 맥스 모델에 대한 강력한 수요는 3분기 시장 활성화에 도움을 주었다. 카운터포인트리서치의 중국 위클리 데이터에 따르면, 아이폰 14프로와 프로 맥스에 대한 수요는 10월까지 강세를 보이고 있다.

표1] 중국 스마트폰 시장 분기별 판매량(단위: 백만대)

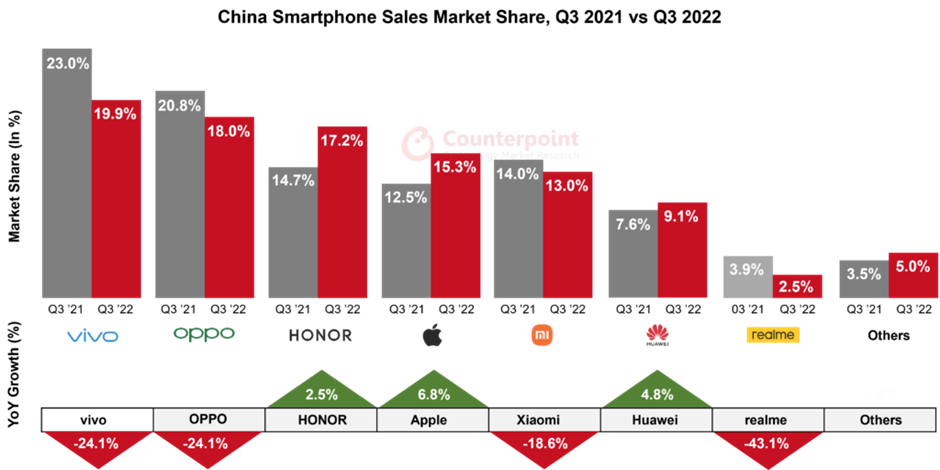

2022년 3분기, 비보(아이쿠(iQOO) 포함)는 19.9%의 시장 점유율로 1위를 지켜냈다. 비보는 3분기에 다른 업체보다 더 많은 스마트폰 신제품들을 출시했다. 오포(원플러스 포함)는 18%의 점유율로 2위, 아너는 17.2%의 점유율로 3위를 차지했다.

주요 업체들은 618 온라인 쇼핑 페스티벌 이후 재고 정리를 위해 7~8월 여름 세일을 진행했고, 성수기인 마지막 분기를 준비하기 위해 신제품을 준비하고 있다. 이로 인해 3분기 시장을 끌어올리고 4분기는 전년대비 감소폭을 줄이는 데 도움이 될 것으로 보인다.

하지만 카운터포인트리서치는 2022년 중국 스마트폰 판매량은 전년대비 두 자릿수 감소할 것으로 예상했다.

표2] 중국 스마트폰 시장 점유율, 2021년 3분기 vs 2022년 3분기 (sell through, 판매량 기준)

참고: 오포에는 원플러스가 포함됨; 샤오미에는 레드미가 포함됨; 비보에는 아이쿠가 포함됨.

카운터포인트리서치 멍멍 장(Mengmeng Zhang) 애널리스트는 시장 경쟁 구도에 대해, “비보, 오포 및 아너는 2022년 3분기 중국 스마트폰 시장에서 상위 3위 자리를 유지했다. 그러나 비보와 오포는 전년 동기 대비 판매량이 20% 이상 감소한 반면 아너는 2.5% 증가했다. 비보와 오포의 하락은 중국 스마트폰 시장의 급락과 아너의 빠른 복귀에서 그 이유를 찾을 수 있다. 반면 화웨이는 전년 동기 대비 4.8% 성장하는 호조를 보였다. 중국 내 5G 지원이 부족함에도 화웨이의 노바 10 시리즈와 엔조이 50은 소비자들 사이에서 인기를 끌었다”고 언급했다.

이어, “온라인 시장에도 변화가 생겼다. 오포는 원플러스의 온라인 부문 확장을 꾀했고, 원플러스에이스 프로가 좋은 실적을 거두었다. 결과적으로 중국 내 원플러스 총 판매량은 전년 동기 대비 9.6%, 전분기 대비 44.3% 증가했다”고 덧붙였다.

카운터포인트리서치 아치 장(Archie Zhang) 애널리스트는 “2022년 3분기 애플의 매출은 전년 동기 대비 6.8% 증가했다. 그 이유는 아이폰 14 프로와 프로 맥스 모델에 대한 수요와 더불어 예년보다 일주일 일찍 한 것도 판매량 증가에 한 몫 했다. 게다가, 미국 브랜드는 2021년처럼 심각한 공급 문제에 직면하지 않았다.”고 말했다.

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.