- 2022년 1분기에 하락한 글로벌 셀룰러 IoT 모듈 시장은 최대 IoT 시장인 중국에서의 거시경제적 역풍과 봉쇄정책에도 불구하고 2022년 2분기에 회복세 보여

- IoT 모듈 시장의 경쟁이 심화되는 가운데, 일련의 통합이 이루어져. 일련의 통합 보여

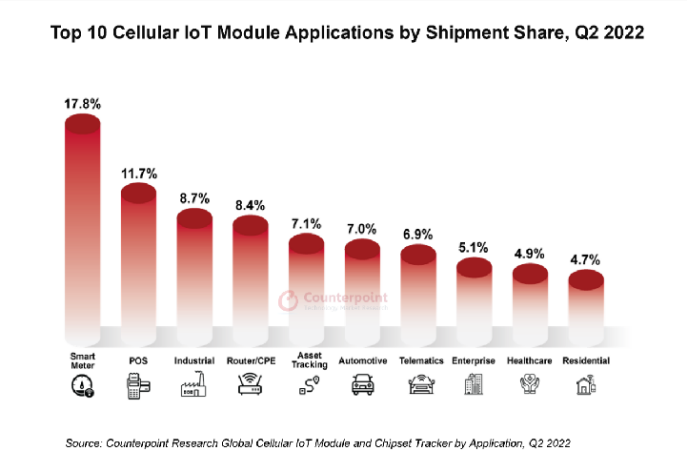

- 스마트 미터, POS 및 산업용 어플 2분기 IoT 모듈 시장에서 상위 3개 애플리케이션 차지

- NB-IoT 및 4G Cat 1은 셀룰러 IoT 애플리케이션이 가장 선호하는 기술로 꼽혀

글로벌시장조사업체 카운터포인트리서치의 최근 발표된 글로벌 셀룰러 IoT 모듈 및 칩셋 트래커에 따르면 2022년 2분기 글로벌 셀룰러 IoT 모듈 출하량이 전년 대비 20% 증가했다. 글로벌 셀룰러 IoT 모듈 시장은 부족한 공급망, 중국의 코로나19 봉쇄 정책, 거시경제적 역풍에도 불구하고 계속해서 회복세를 보였다. Cat-1 및 NB-IoT와 같은 통신 기술이 Q빠르게 성장하면서 주요 인프라 및 물류의 어플리케이션들이 지속적으로 디지털로 전화하면서 이러한 성장이 이루어지고 있다. 또한 모듈 생산자들은 IoT 산업이 매우 흥미로운 성장 단계에 진입함에 따라 제품을 새롭게 개편하고, 신규 업체와의 협업 및 경쟁업체 인수에 이르기까지 가치 사슬 전반에 걸쳐 협업 관계를 구축하여 제품 방향을 수정했다.

중국은 봉쇄정책에도 불구하고 수요의 절반 이상을 차지하면서 세계 최대 IoT 시장의 입지를 다졌다. 중국의 셀룰러 IoT 모듈 시장은 스마트 잠금 장치, 감시 시스템 및 라우터와 같은 시장 락다운 관련 응용 프로그램으로 인해 약간 회복되었다. 북미 및 서유럽 시장은 꾸준히 성장하여 글로벌 셀룰러 IoT 모듈 시장에서 각각 2위와 3위를 차지했다. 인도는 비록 시장 규모는 작지만 스마트 미터, 텔레매틱스, POS 및 자동차 애플리케이션로 의해 가장 빠르게 성장하는 IoT 모듈 시장(전년 대비 264% 성장)이 되었다.

카운터포인트리서치 소우멘 만달(Soumen Mandal) 애널리스트는 시장 변화에 대해 “IoT 모듈 시장은 중국 브랜드가 계속해서 커지는 중요한 단계를 겪고 있어 글로벌 브랜드가 중국이라는 장벽에 맞서 성장하기가 매우 어렵다. 그 결과 텔릿(Telit)이 탈레스(Thales)의 셀룰러 IoT 모듈 사업을 인수하고 IoT 솔루션 디자인 하우스인 모비로직(Mobilogix)를 인수하면서 시장 통합의 첫 번째 물결을 일으켰다. 또한 대형 부품 공급업체 중 하나이자 독점적인 로라기술 기반 IoT 네트워크의 핵심 칩셋 공급업체인 샘테크(Semtech)는 2분기 동안 선도적인 셀룰러 IoT 및 라우터 공급업체인 시에라 와이어리스(Sierra Wireless)를 인수하여 종단 간 무선 IoT 포트폴리오를 구축했다. 이는 IoT 시장이 블루오션 기회임에도 불구하고 유럽 및 미국 업체들이 가치 사슬 전반에 걸쳐 더 많은 가치를 창조하기 위해 더 ‘통합’하려고 하는 흥미로운 단계의 시작을 알린다.”고 말했다.

이어, “상위 10개 IoT 모듈 공급업체 중 6개가 중국 업체이며 지정학적 경쟁이 치열해지고 데이터 개인 정보 보호에 대한 우려가 높아지면서 중국 이외의 기업들은 그 안에서 시장을 통합하고 정리할 기회를 엿보고 있다. 또 탄탄한 포트폴리오와 판매 후 지원이 핵심사항이 될 것이다. 이에 텔릿(Telit), 탈레스(Thales), 유블럭스(u-blox) 및 시에라 와이어리스(Sierra Wireless)는 지난 12개월 동안 제품을 개선하였고, 통합을 통해 이들 업체들은 규모와 경쟁 우위를 확보하여 적어도 가격 및 가치 측면에서 경쟁업체와 경쟁할 수 있게 되었다.”라고 덧붙였다.

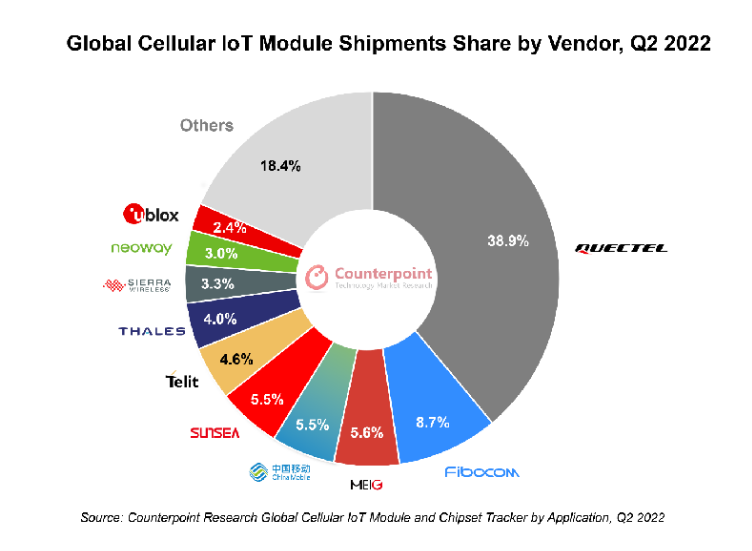

표1] 글로벌 셀룰러 IoT모듈 업체별 출하량 점유율, 2022년 2분기

참고: 반올림으로 인해 총 합계가 100%가 넘을 수 있음

시장 요약

상위 3개의 업체가 시장의 절반 이상을 차지했으며, 켁텔(Quectel)의 출하량 점유율은 상위 10위 안에 있는 나머지 업체를 합친 것과 같았다.

- 켁텔(Quectel): 켁텔(Quectel)의 모듈 출하량이 전년 대비 47% 증가하여 나머지 업체와의 격차가 더욱 벌어졌다. 2분기 동안 켁텔(Quectel)은 각각 퀄컴(Qualcomm) 및 UNISOC 칩셋을 기반으로 하는 4G Cat 4 스마트 모듈 SC200E 및 SG150H를 출시했다. 또한 켁텔(Quectel)은 키젠(Kigen)의 도움으로 iSIM 지원 LPWA 모듈 BG773A-GL을 공개했으며 이를 통해 POS, 스마트 미터링, 자산 추적 및 웨어러블 장치와 같은 M2M 애플리케이션을 목표로 할 수 있다.

- 피보콤(Fibocom): 두 번째로 큰 모듈 공급업체인 피보콤(Fibocom)의 모듈 출하량은 전년 대비 12% 증가으며, 전체 출하량의 60% 가량의 중국 시장에서 나왔다. 피보콤(Fibocom)은 이미 퀄컴(Qualcomm), 미디어텍(MediaTek), 유니SOC(UNISOC), 세콴스(Sequans) 및 오토톡스(Autotalks)와 파트너십을 체결하여 전 세계 시장에서 점유율을 높이고 있다. 이는 피보콤(Fibocom)이 글로벌 IoT 모듈 시장에서 켁텔(Quectel)과의 격차를 좁히는 데 도움이 될 수 있다.

- 메이지(MeiG): 중국 봉쇄로 인해 2022년 1분기는 부진했지만, 2분기는 반등하며, MeiG는 전 세계 IoT 모듈 상위 3위에 등극했다. MeiG는 고급 IoT 모듈 애플리케이션에 중점을 두면서 POS, 산업, 자산 추적, 스마트 미터 및 엔터프라이즈와 같은 애플리케이션을 대상으로 빠르게 성장하는 4G Cat 1 bis 시장으로 확장하고 있다. MeiG는 공급업체 포트폴리오도 다양화하고 있다. 4G Cat 4 모듈 시장, 특히 경쟁이 치열한 중국 시장 및 기타 저비용 국제 시장을 위해 빠르게 성장하는 4G 칩셋 공급업체 ASR과 파트너십을 체결했다.

- 차이나 모바일(China Mobile): 차이나 모바일은 기존 고객 및 잠재 고객 기반과 광범위한 셀룰러 네트워크를 제공하며 글로벌 셀룰러 IoT 모듈 시장에서 4위를 유지했다. 차이나 모바일은 저가형 애플리케이션에 집중하기 위해 Xinyi Semiconductor와 파트너십을 맺었다. 이는 두 회사 모두의 IoT 애플리케이션을 2G에서 4G로 전환하는 데 도움이 되었다. 차이나 모바일의 성장하는 5G 비중과 가치 사슬 전반에 걸친 파트너십은 세계 최대 통신사가 오는 분기에 종단 간 5G IoT 솔루션을 빠르게 확장하는 데 도움이 될 것이다.

- 선씨(Sunsea): Sunsea(SIMCom + Longsung)는 지난 10분기 동안 지속적으로 성장해 왔다. Sunsea는 글로벌 시장에 퀄컴 기반 솔루션을 제공하고 자국 중국 시장에 MediaTek/UNISOC/ASR/Xinyi 기반 솔루션을 제공하기 위해 다른 중국 업체와 유사한 전략을 보이고 있다. 선씨는 중국에서 증가하는 수요에 부응하고 저렴한 가격을 제공하기 위해 퀄컴 외에 ASR을 파트너로 추가했다.

- 텔릿(Telit): 텔릿은 글로벌 IoT 모듈 시장에서 중국업체가 아닌 기업으로는 처음으로 순위에 올랐다. 기업이다. 텔릿은 산업, 의료, 자산 추적, 라우터/CPE 및 에너지와 같은 애플리케이션을 대상으로 하는 LPWA-듀얼 모드, 4G Cat 1 및 LTE-M 기술에 중점을 두고 있다. 텔릿은 APAC 및 EMEA 시장을 대상으로 2G 폴백 기능이 있는 4G Cat 1 bis 산업용 등급 모듈 LE910R1을 출시했다. 2G 및 3G 기술이 거의 끝나가면서 이 모듈은 중저가 애플리케이션을 대체할 수 있을 것으로 보인다. Thales를 인수한 후 텔릿은 중국 외 지역에서 가장 큰 모듈 공급업체로 부상하여 결과적으로 Quectel과 규모면에서 경쟁할 수 있는 잠재력을 갖게 되었다.

- 이에 업체 중 네오웨이가 좋은 활약을 펼쳤다. 상위 업체 중 전분기 대비 가장 빠르게 성장(+162%)했다. 또한 중국 외에 인도가 중요한 시장으로 떠오르고 있다.

- 유블럭스(u-blox)는 제품을 개조 및 재설계하고 재고를 정리하여 강한 분기를 기록했다. 산업, 자동차 및 의료 애플리케이션에서 u-blox에 대한 수요가 막강했다.

카운터포인트리서치 모힛 아가르왈(Mohit Agrawal) 부사장은 IoT 분야의 주요 연결 기술 동향에 대해 “상위 5개 기술인 NB-IoT, 4G Cat 1, 4G Cat 4, 4G Cat 1bis, LPWA-Dual Mode가 이번 분기 출하량의 80% 이상을 차지했다. 현재 2G 및 3G 기술의 쇠퇴와 중저가 애플리케이션의 수요 증가로 인해 4G Cat 1 및 4G Cat 1 bis 모듈의 출하량이 증가하는 추세이다. 그러나 일부 모듈 업체는 아프리카, 아시아 및 동유럽과 같은 일부 신흥 시장에서 특정 저비용 애플리케이션을 수용하기 위해 여전히 2G 모듈을 출하하고 있다. 5G IoT 모듈은 여전히 높은 가격과 많은 프로젝트의 시범 단계 진행중으로 그 출하량이 안정적으로 유지되고 있다. 이 출하량이 꺾이려면 적어도 몇 년은 걸릴 것으로 보인다. 또 2023년 하반기에는 범국가적인 5G 적용 및 규모로 5G IoT 모듈이 증가할 것으로 예상된다.”고 말했다.

한편 2022년 2분기 상위 5개 애플리케이션(스마트 미터, POS, 산업용, 라우터/CPE 및 자산 추적)이 전체 IoT 모듈 시장의 절반 이상을 차지했다. 이전 분기와 비교하여 라우터/CPE 및 주거용 시장은 증가했지만, 자동차 부문은 이번 분기 중국 자동차 산업의 저조한 실적으로 인해 큰 실적을 보이지 못했다.

표2] 상위 10개 IoT 모듈 애플리케이션 출하량 점유율, 2022년 2분기

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.