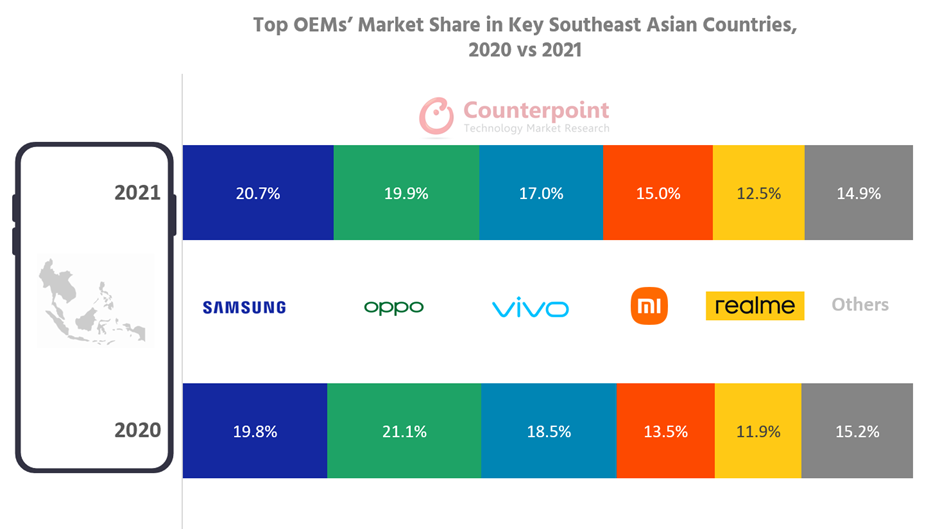

– 삼성, 20.7% 점유율로 19.9%의 오포를 제치고 1위 탈환

– 2021년 동남아 주요 스마트폰 시장 출하량 9천6백만대로 역대 최고 규모

카운터포인트리서치에 따르면 코로나 19로 인한 시장 제한 및 부품 부족이슈에도 불구하고 지난해 주요 동남아시아 국가(인도네시아, 태국, 필리핀, 베트남)의 스마트폰 시장은 전년대비 5% 상승한 것으로 나타났다. 이들 국가의 스마트폰 출하량은 9천6백만대로 역대 최대 규모를 기록했다.

삼성은 20.7% 점유율로 19.9%를 차지한 오포를 제치고 1위 자리를 탈환했다. 새로운 제품을 출시하면서 마케팅을 강화했고, 특히 A시리즈가 좋은 성적을 거두었다.

표1] 2020 vs 2021 주요 동남아 스마트폰 시장 업체별 점유율

삼성은 2021년 4분기 시장에서도 점유율 20.8%로 오포를 제치고 1위 자리에 올랐다.

표2] 2020 4분기 vs 2021 분기 주요 동남아 스마트폰 시장 업체별 점유율

카운터포인트리서 글랜 카르도자(Glen Cardoza)연구원은 “2021년 코로나 재확산 등으로 시장이 어려움을 겪었지만 스마트폰 시장의 반등을 이루었다. 삼성전자는 지난해 중반 발생한 공급 이슈를 해결하며 빠른 회복으로 시장 선두를 이끌었다. 샤오미는 상반기 강세를 보이며 기반을 다져갔지만, 하반기 공급제약으로 큰 타격을 입었다. 오포와 비보도 다양한 가격대의 제품을 지속적으로 출시하고 마케팅을 강화해 나갔고, 리얼미와 인피닉스도 저가 모델을 출시하며 엔트리 제품에서 업그레이드하는 고객을 타깃으로 했다.” 라고 언급했다.

이어 5G 및 평균판매가격대 현황에 대해 ”2020년 주요 동남아 시장에서 $150이하 제품군이 전체 시장에 55%를 차지했지만, 2021년에는 38%로 낮아졌다. 제품가격대가 $151~$250대로 옮겨지고 있다. 또 5G 스마트폰도 2020년에는 2,3개 브랜드가 출시했지만, 지난해에는 상위 5개 업체가 5G 제품을 출시하고 있으며, 평균판매가격도 점차 낮아지고 있어, 5G 비중이 점차 증가할 것으로 보인다.”라고 말했다.

주요 동남아 시장에서 중국업체들의 비중은 71%에 달했다. 오포는 르노 시리즈와 A시리즈가 지속적으로 선전하고 있고, 비보의 Y시리즈도 좋은 성과를 거두었다. 비보는 오프라인 네트워크 전략이 좋은 성과를 거두었다.

애플의 경우 하반기 약간 주춤하기는 했지만, 아이폰 11과 12는 연초와 연말에 높은 판매량을 거두었다. 태국과 베트남에서 프리미엄 시장이 늘어나고 있다.

카운터포인트리서치 타룬 파탁(Tarun Patak) 연구원은 온라인-오프라인 채널에 대해 “온라인 시장의 성장은 지역마다 다르게 나타났다. 태국과 필리핀은 2021년 하반기가 끝날 무렵 성장을 보였지만, 인도네시아와 베트남의 경우 아직 인프라가 부족한 상황이다. 오프라인 채널 확보하기 위해 대부분의 제조사들은 소매사와 파트너쉽을 잘 유지하여 전국으로 네트워크를 확대하고 있다. 업체들은 온라인과 오프라인과의 균형을 잡는데 신경쓰고 있으며, 통신사와 소매점들과의 긴밀한 관계를 이어나가고 있다.”라고 말했다.

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.