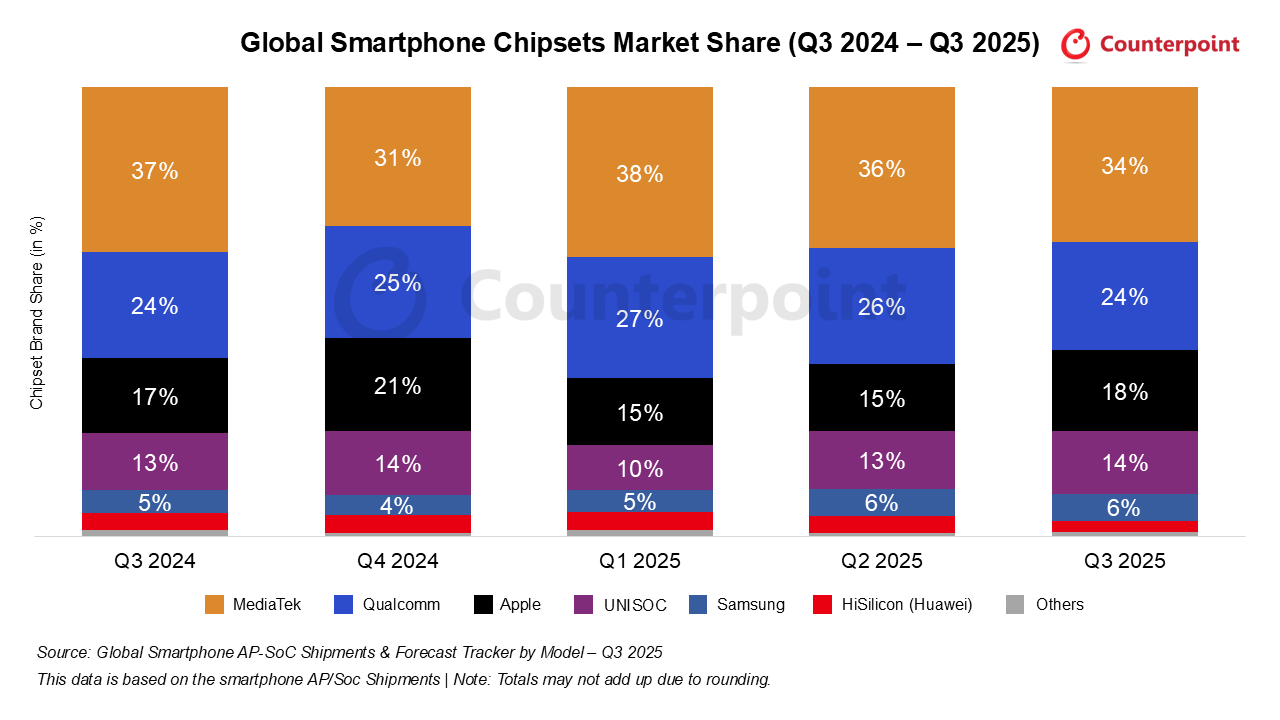

전세계 스마트폰 AP 점유율 (2024년 3분기 – 2025년 3분기)

| Brands | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 | Q3 2025 |

|---|---|---|---|---|---|

| MediaTek | 37% | 31% | 38% | 36% | 34% |

| Qualcomm | 24% | 25% | 27% | 26% | 24% |

| Apple | 17% | 21% | 15% | 15% | 18% |

| UNISOC | 13% | 14% | 10% | 13% | 14% |

| Samsung | 5% | 4% | 5% | 6% | 6% |

| HiSilicon (Huawei) | 4% | 4% | 4% | 4% | 3% |

| Others | 1% | 1% | 1% | 1% | 1% |

- 2025년 3분기 애플 칩셋 출하량은 전분기 대비 증가. A19 및 A19 Pro SoC를 탑재한 아이폰 17 시리즈 출시 효과가 반영

- 미디어텍은 2025년 3분기 전분기 대비 출하량 감소. 보급형 및 로우-미드 세그먼트 출하 감소 영향. 디멘시티 8350이 디멘시티 8000 시리즈 물량을 견인했으며, 디멘시티 6300을 중심으로 150달러 미만 스마트폰 구간에서 5G 침투율이 확대

- 퀄컴은 계절적 요인으로 2025년 3분기 출하량이 전분기 대비 감소. 프리미엄 세그먼트에서는 스냅드래곤 8 Elite 시리즈 모멘텀 둔화로 물량 감소. 분기 중 스냅드래곤 8 Elite Gen 5를 출시. 한편 스냅드래곤 7 Gen 4가 탑재된 비보 S30과 아너 400(중국) 판매 효과로 스냅드래곤 700 시리즈 물량은 전분기 대비 증가

- 삼성 엑시노스는 2025년 3분기 출하량이 전분기 대비 증가. 프리미엄에서는 엑시노스 2500을 탑재한 갤럭시 Z Flip 7 시리즈와 갤럭시 S24 시리즈 판매 확대가 물량을 견인. 중가 세그먼트에서는 갤럭시 A17 5G에 적용된 엑시노스 1330이 출하 증가에 기여

- 유니삭은 2025년 3분기 출하량이 전분기 대비 증가. LTE 포트폴리오를 기반으로 99달러 미만 저가 구간에서 점유율을 확대했으며, 레드미·리얼미·테크노(TECNO)로부터 역대 최대 설계 수주를 확보

- 화웨이는 2025년 3분기 출하량이 전분기 대비 감소. 퓨라 80 시리즈 판매가 전작 대비 둔화된 영향. 반면 기린(Kirin) 8000 시리즈는 노바 14 시리즈 효과로 물량이 전분기 대비 증가

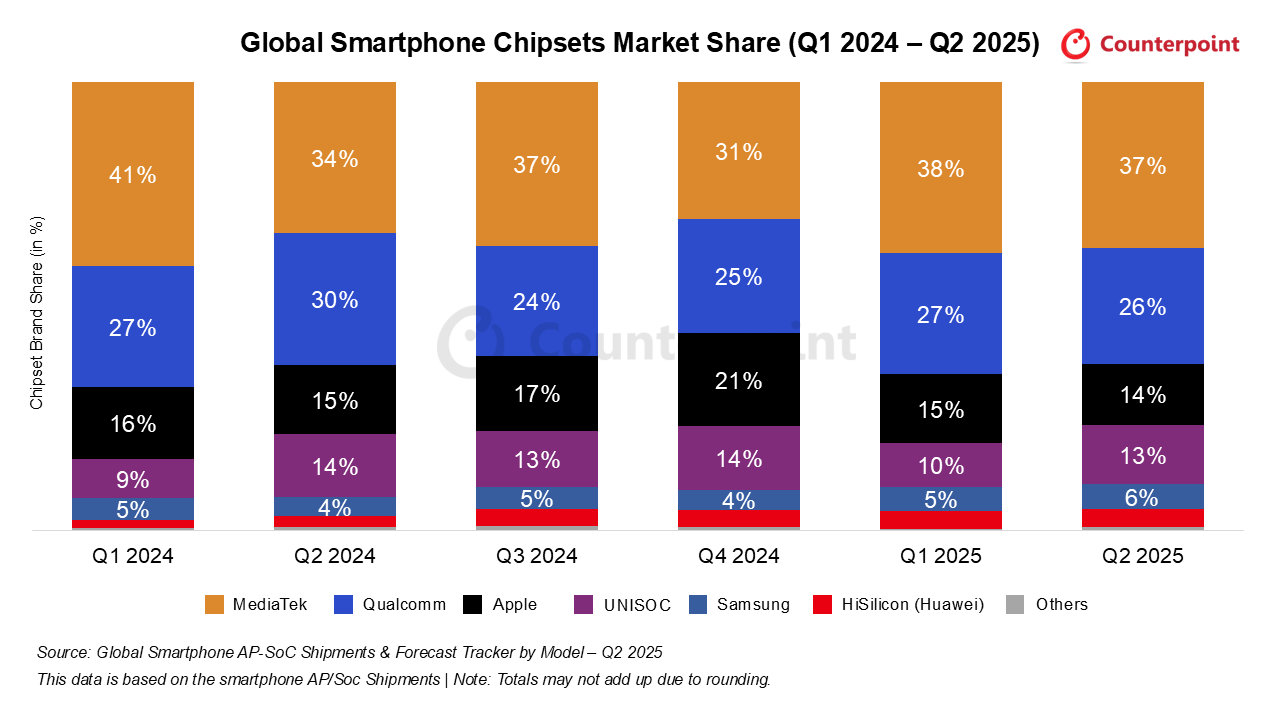

전세계 스마트폰 AP 점유율 (2024년 1분기 – 2025년 2분기)

| Brands | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 |

| Mediatek | 41% | 34% | 37% | 31% | 38% | 37% |

| Qualcomm | 27% | 30% | 24% | 25% | 27% | 26% |

| Apple | 16% | 15% | 17% | 21% | 15% | 14% |

| UNISOC | 9% | 14% | 13% | 14% | 10% | 13% |

| Samsung | 5% | 4% | 5% | 4% | 5% | 6% |

| HiSilicon (Huawei) | 2% | 3% | 4% | 4% | 4% | 4% |

| Others | 1% | 1% | 1% | 1% | 1% | 1% |

- 2025년 2분기 애플의 칩셋 출하량이 계절적 요인으로 인해 전분기 대비 감소세

- 프리미엄 및 중저가 부문에서 약세를 보이며 2025년 2분기 미디어텍의 출하량이 전분기 대비 감소. 다만 디멘시티 8350 및 8400의 설계 승인으로 디멘시트 8000 시리즈의 출하량이 증가

- 퀄컴의 출하량 또한 지속적으로 감소. 프리미엄 부문에서는 스냅드래곤 8 엘리트 시리즈의 성장세 둔화로 출하량이 줄었으며, 삼성 갤럭시 S24 시리즈의 수요 약세로 스냅드래곤 8 3세대 출하량 역시 감소세를 보임. 반면, 신제품 스냅드래곤 7 4세대와 기존 7 3세대의 출하량 증가로 스냅드래곤 700 시리즈의 물량은 증가

- 2025년 2분기 삼성 엑시노스 출하량은 전분기와 평이한 수준을 유지. 특히 중급 부문에서 엑시노스 1580을 탑재한 갤럭시 A56과 엑시노스 1380을 탑재한 갤럭시 A26의 안정적인 판매량이 주요 동인으로 작용

- 유니삭의 2025년 2분기 출하량은 전분기 대비 증가. LTE 제품군을 기반으로 99달러 이하 저가형 시장에서 점유율을 지속적으로 확대 중. 주요 스마트폰 제조사를 대상으로 LTE 칩셋 설계 승인을 받았으며, 최근에는 샤오미 레드미 A5 4G 시리즈에 채택되며 추가 수주를 달성한 바 있음

- 화웨이의 2025년 2분기 출하량은 전분기 대비 소폭 증가. 여전히 중국 내에서 높은 브랜드 선호도와 충성 고객을 유지하고 있으며, 노바 14 시리즈와 퓨라 80 시리즈 출시가 특히 하이실리콘(Hisilicon, 화웨이) 출하량 증가를 견인

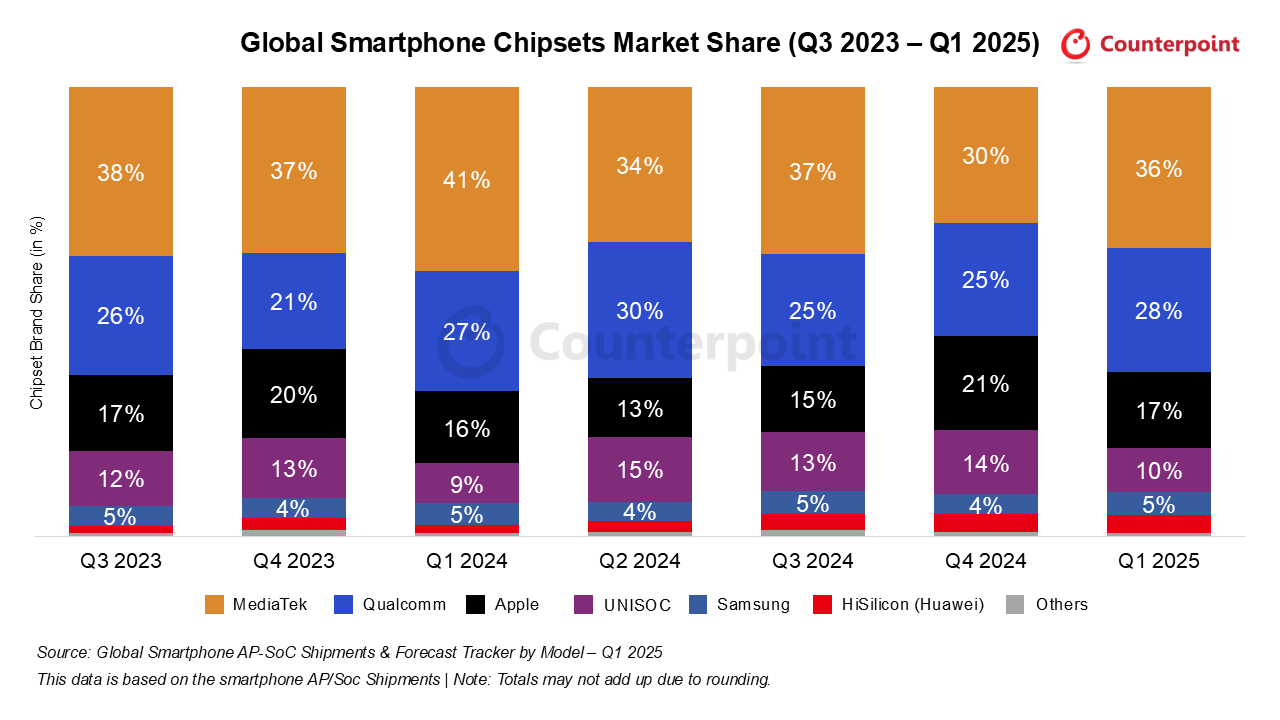

전세계 스마트폰 AP 점유율 (2023년 4분기 – 2025년 1분기)

| Brands | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 |

| Mediatek | 37% | 41% | 34% | 37% | 34% | 36% |

| Qualcomm | 21% | 27% | 30% | 25% | 25% | 28% |

| Apple | 20% | 16% | 13% | 15% | 23% | 17% |

| UNISOC | 13% | 9% | 15% | 13% | 14% | 10% |

| Samsung | 4% | 5% | 4% | 5% | 4% | 5% |

| HiSilicon (Huawei) | 3% | 2% | 3% | 4% | 3% | 4% |

| Others | 1% | 1% | 1% | 1% | 1% | 1% |

- 애플: 2025년 1분기 애플의 칩셋 출하량은 애플 A18 칩셋을 탑재한 아이폰 16e 출시로 전년 동기 대비 증가세를 기록했으나, 계절적 요인으로 전분기 대비 출하량은 감소

- 미디어텍: 2025년 1분기 미디어텍의 전체 출하량은 전분기 대비 증가. 주로 보급형 제품군의 수요가 증가했으며 프리미엄 부문 출하량은 감소. 디멘시티 8400 출시로 중상급 부문 출하량 또한 증가세를 기록

- 퀄컴: 퀄컴은 2025년 1분기 출하량이 전분기 대비 보합세를 유지. 스냅드래곤 8 엘리트가 삼성 갤럭시 S25 시리즈 독점 계약을 포함한 다수의 설계 수주를 확보하면서 프리미엄 제품군이 실적을 견인. 스냅드래곤 8 3세대 또한 다수의 신규 설계 수주 확보

- 삼성: 삼성은 엑시노스 1580을 탑재한 갤럭시 A56과 엑시노스 1330을 탑재한 갤럭시 A16 5G 출시로 2025년 1분기 출하량이 증가세를 보임. 또한 갤럭시 A25시리즈의 높은 판매량으로 엑시노스 1380의 출하량 또한 증가

- 유니삭: 유니삭은 LTE 칩셋 출하량 감소로 2025년 1분기 출하량이 전분기 대비 하락세를 보임. 유니삭은 LTE 포트폴리오를 기반으로 99달러 미만 저가 시장에서의 점유율을 지속적으로 확대

- 화웨이: 2025년 1분기 화웨이의 출하량은 전분기 대비 감소세를 기록. 다만 여전히 중국 내에서의 높은 브랜드 선호도와 고객 충성도를 유지하고 있으며 기린8010 칩셋을 탑재한 화웨이 노바 13 시리즈와 화웨이 메이트 70 시리즈 출시로 2025년 1분기 하이실리콘(HiSilicon) 실적을 견인

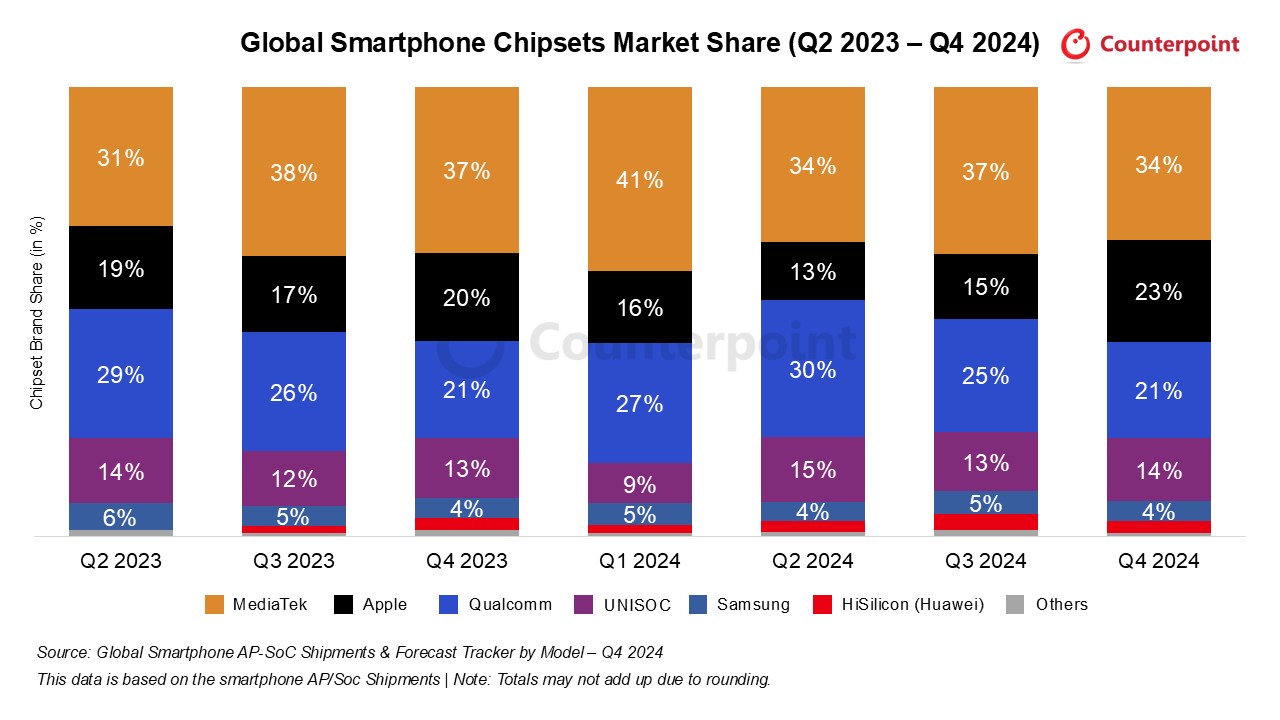

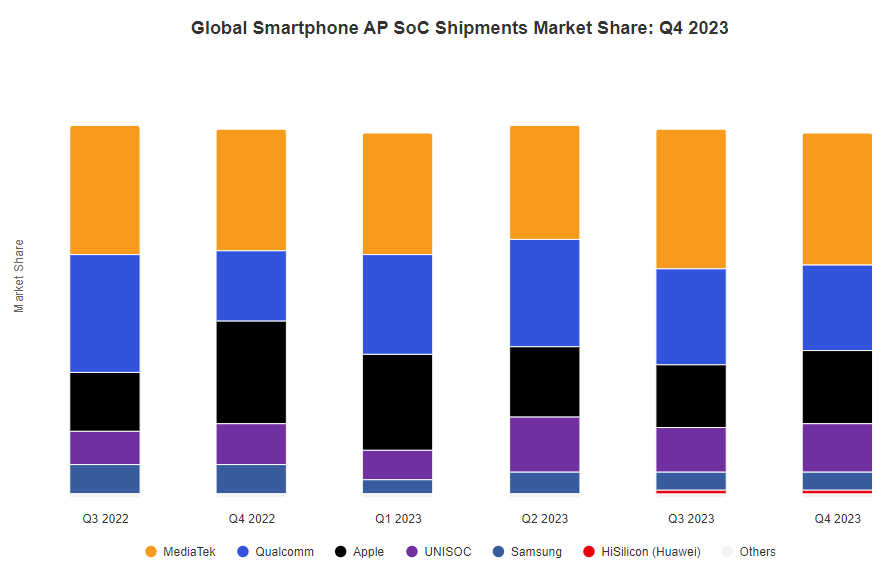

전세계 스마트폰 AP 점유율 (2023년 3분기 – 2024년 4분기)

| Brands | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 |

| Mediatek | 38% | 37% | 41% | 34% | 37% | 34% |

| Apple | 19% | 20% | 16% | 13% | 15% | 23% |

| Qualcomm | 26% | 21% | 27% | 30% | 25% | 21% |

| UNISOC | 12% | 13% | 9% | 15% | 13% | 14% |

| Samsung | 5% | 4% | 5% | 4% | 5% | 4% |

| HiSilicon (Huawei) | 1% | 3% | 2% | 3% | 4% | 3% |

| Others | 1% | 1% | 1% | 1% | 1% | 1% |

- 애플: 애플은 A18 시리즈 출시와 함께 2024년 4분기 칩셋 출하량이 증가세를 기록

- 미디어텍: 2024년 4분기 미디어텍 출하량이 전년 동기 대비 증가. LTE 칩셋 출하량은 보합세를 보인 반면 5G 칩셋 출하량이 증가. 디멘시티 9400 출시로 인해 프리미엄 부문 출하량이 증가할 것으로 예상되며, 미디어텍은 또한 중급 부문에 디멘시티 8400, 디멘시티 8350, 헬리오 G50, 헬리오 G92, 총 4가지의 새로운 칩셋을 추가

- 퀄컴: 2024년 4분기 퀄컴의 출하량은 약간의 감소세를 보였으나 프리미엄 부문이 성장하며 매출이 증가. 스냅드래곤 8 엘리트는 여러 OEM의 설계 승인과 삼성 갤럭시 S25 시리즈 출시로 계속해서 강세를 유지할 것으로 전망

- 삼성: 2024년 4분기 삼성의 엑시노스의 출하량은 평이한 수준을 유지. 삼성 갤럭시 S24 FE 출시로 엑시노스 2400의 출하량이 증가했으며, 엑시노스 1480과 엑시노스 1330 또한 갤럭시 A55와 A16 5G의 인기에 힘입어 출하량이 증가

- 유니삭: 주요 업체의 LTE 칩셋 설계 승인으로 2024년 4분기 유니삭의 출하량이 증가. 유니삭은 LTE 포트폴리오에 힘입어 저가 부문(99달러 미만)에서 점유율을 계속 확대하고 있음

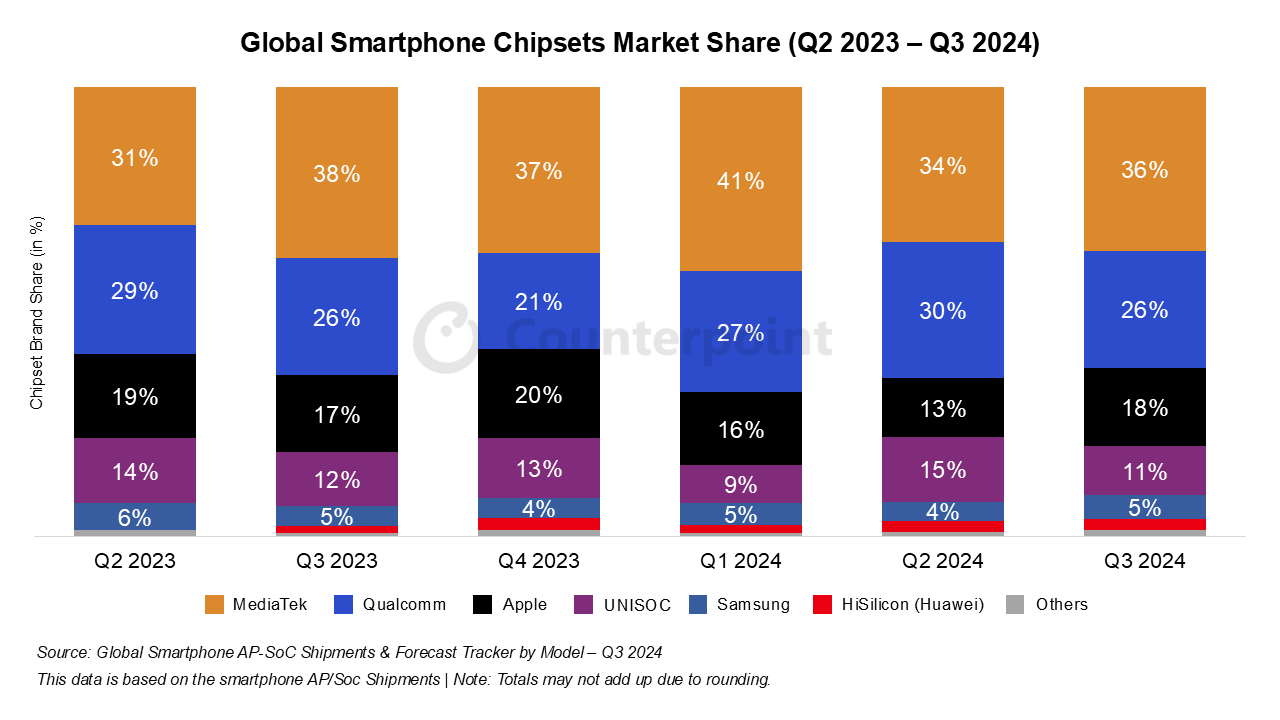

전세계 스마트폰 AP 점유율 (2023년 2분기 – 2024년 3분기)

| Brands | Q2 2023 | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 |

| Mediatek | 31% | 38% | 37% | 41% | 34% | 36% |

| Qualcomm | 29% | 26% | 21% | 27% | 30% | 26% |

| Apple | 19% | 17% | 20% | 16% | 13% | 18% |

| UNISOC | 14% | 12% | 13% | 9% | 15% | 11% |

| Samsung | 6% | 5% | 4% | 5% | 4% | 5% |

| HiSilicon (Huawei) | 0% | 1% | 3% | 2% | 3% | 2% |

| Others | 1% | 1% | 1% | 1% | 1% | 1% |

- 애플: 2024년 3분기 애플의 칩셋 출하량은 A18 칩셋의 출시로 전분기 대비 상승. 애플은 최근 A18과 A18 프로를 출시했으며, 아이폰 16 기본형 모델에는 A18이 아이폰 16 프로 모델에는 A18 프로가 탑재됨

- 미디어텍: 2024년 3분기 미디어텍의 전체 출하량이 소폭 증가. 5G 출하량은 변동이 없는 반면 LTE 칩셋 출하량이 증가. 뿐만 아니라 디멘시티 9400의 조기 출시로 프리미엄 부문 출하량이 계속 증가할 것으로 전망

- 퀄컴: 계절성으로 인해 2024년 3분기 퀄컴의 출하량이 전분기 대비 감소. 삼성의 갤럭시 Z 플립 6 및 Z 폴드 6 시리즈는 스냅드래곤 8 3세대 출하량의 모멘텀을 이끌어 갈 것으로 보임. 퀄컴은 최근 스냅드래곤 8 엘리트를 출시했으며, 이미 여러 제조업체에서 설계승인을 받은 바 있음

- 삼성: 2024년 3분기 삼성 엑시노스는 엑시노스 2400이 탑재된 갤럭시 S24 FE의 출시로 출하량이 소폭 증가. 또한 갤럭시 A55 및 갤럭시 A35의 높은 수요로 엑시노스 1480 및 엑시노스 1380의 출하량 또한 증가하였음

- 유니삭: 2024년 3분기 유니삭의 출하량이 감소. 유니삭은 LTE 포트폴리오에 힘입어 저가 부문($99 미만)에서 점유율을 계속해서 확대하고 있음. 또한 유니삭은 4분기 새로운 칩셋 T620을 출시했으며, 이미 아이텔의 SS25와 SS25 울트라의 설계 승인을 받음

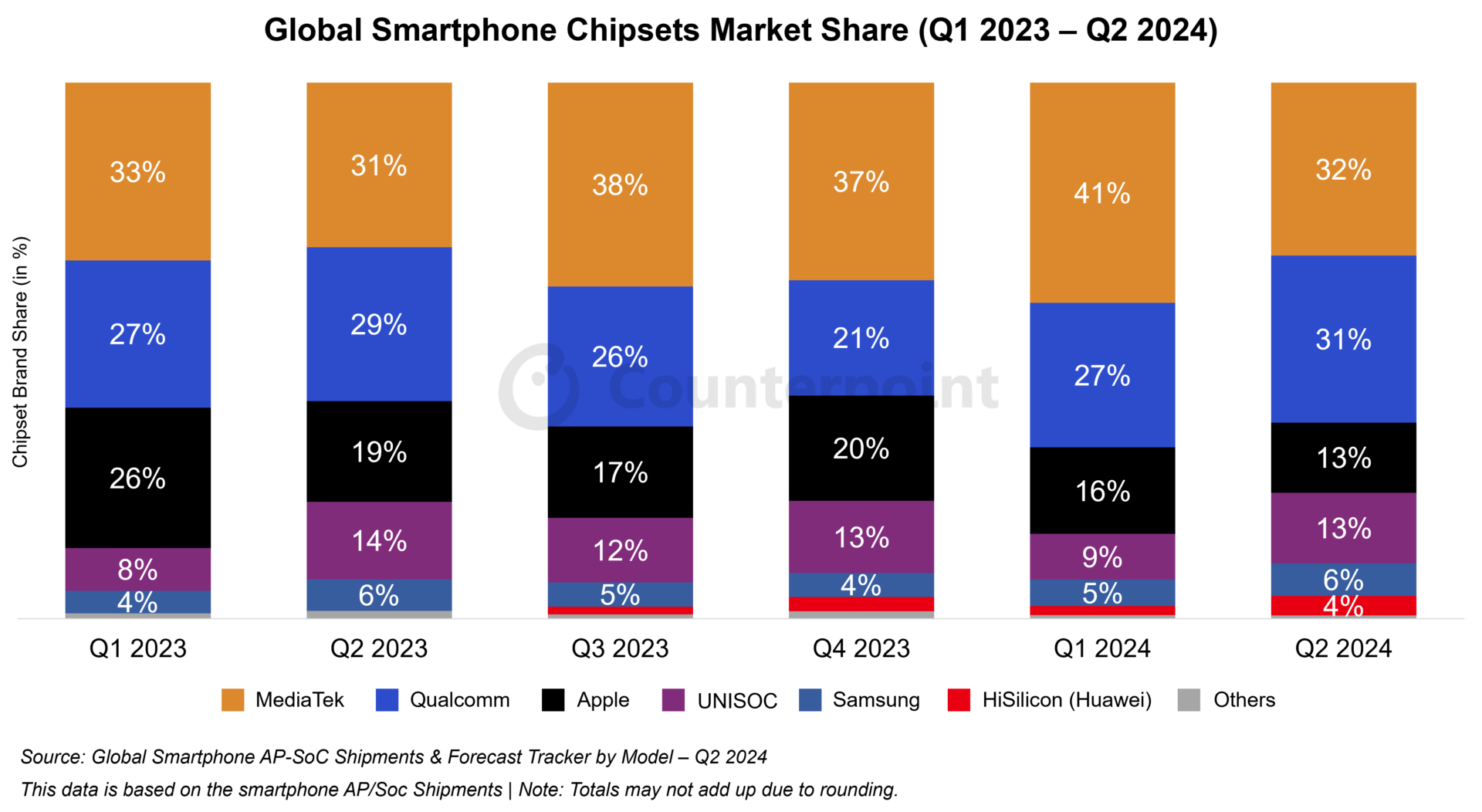

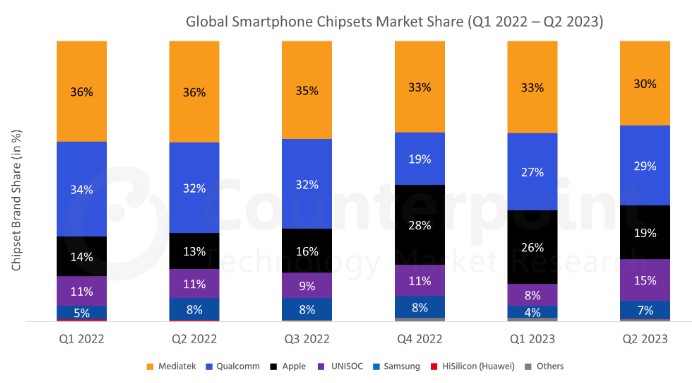

전세계 스마트폰 AP 점유율 (2023년 1분기 – 2024년 2분기)

| Brands | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 |

| Mediatek | 33% | 31% | 38% | 37% | 41% | 32% |

| Qualcomm | 27% | 29% | 26% | 21% | 27% | 31% |

| Apple | 26% | 19% | 17% | 20% | 16% | 13% |

| UNISOC | 8% | 14% | 12% | 13% | 9% | 13% |

| Samsung | 4% | 6% | 5% | 4% | 5% | 6% |

| HiSilicon (Huawei) | 0% | 0% | 1% | 3% | 2% | 4% |

| Others | 1% | 1% | 1% | 1% | 1% | 1% |

- 애플: 애플의 칩셋 출하량은 계절적 요인으로 인해 2024년 2분기 감소세를 보임. 애플은 최근 A18과 A18 프로를 출시했으며 아이폰 16 기본 모델에는 A18 칩셋이, 아이폰 16 프로 모델에는 A18 프로가 탑재될 예정

- 미디어텍: 2024년 2분기 미디어텍의 출하량은 전체적으로 전분기 대비 감소했으며, 특히 LTE SoC 출하량이 전분기 대비 크게 감소. 미디어텍의 포트폴리오를 살펴보면 120달러 미만 스마트폰 부문에서 5G 보급률이 증가하고 있는데 이는 보급형 5G 칩셋에 대한 미디어텍의 강점에 힘입어 시장 점유율 증가로 이어질 것으로 전망

- 퀄컴: 2024년 2분기 퀄컴의 출하량은 프리미엄 부문에 힘입어 분기 연속 증가. 삼성 갤럭시 폴드 및 플립 6 시리즈 출시로 인해 스냅드래곤 8 3세대에 대한 수요는 여전히 강세를 보일 것으로 예상되며 스냅드래곤 700 및 600 시리즈에 의해 중간 가격대 부문 또한 출하량이 증가

- 삼성: 2024년 2분기 삼성 엑시노스는 삼성 갤럭시 S24 시리즈의 강세로 프리미엄 엑시노스 2400이 높은 시장 점유율을 차지하며 상승세를 보임. 삼성 갤럭시 A55와 삼성 갤럭시 A25의 출시로 엑시노스 1480 및 엑시노스 1280의 출하량 또한 증가

- 유니삭: 유니삭은 비보와 샤오미의 상승세로 2024년 2분기 출하량이 증가. 유니삭은 LTE 포트폴리오로 인해 99달러 미만 저가 부문에서도 지속적으로 점유율을 확대해가고 있음.

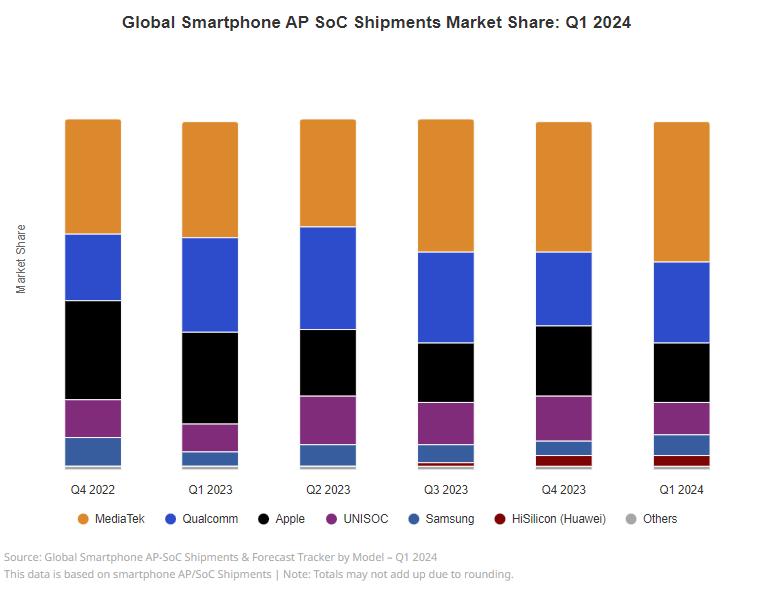

전세계 스마트폰 AP 점유율 (2022년 4분기 – 2024년 1분기)

| Brands | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 | Q1 2024 |

| Mediatek | 33% | 33% | 31% | 38% | 37% | 40% |

| Qualcomm | 19% | 27% | 29% | 26% | 21% | 23% |

| Apple | 28% | 26% | 19% | 17% | 20% | 17% |

| UNISOC | 11% | 8% | 14% | 12% | 13% | 9% |

| Samsung | 8% | 4% | 6% | 5% | 4% | 6% |

| HiSilicon (Huawei) | 0% | 0% | 0% | 1% | 3% | 3% |

| Others | 1% | 1% | 1% | 1% | 1% | 1% |

- 애플: 계절적 요인으로 인해 애플의 2024년 1분기 칩셋 출하량이 감소

- 미디어텍: 재입고 수요로 2023년 4분기 출하량이 높았던 탓에 2024년 1분기는 출하량이 전분기 대비 감소세. 특히 LTE SoC 출하량은 2024년 1분기에 크게 감소. 5G 및 3세대 플래그십 SoC, 디멘시티 9300에 대한 수요 증가가 출하량에 기여

- 퀄컴: 퀄컴 또한 계절적 요인으로 인해 스냅드래곤 800 시리즈에 대한 수요가 둔화되면서 2024년 1분기 출하량이 전분기 대비 감소. 또한 삼성이 새로운 갤럭시 S24 시리즈에 다시 삼성의 칩셋을 탑재하면서 삼성에게 일부 시장 점유율을 빼앗김

- 삼성: 갤럭시 S24 시리즈에 엑시노스 2400을 탑재하여 출시하면서 2024년 1분기 출하량이 전분기 대비 증가. 엑시노스 1280을 탑재한 갤럭시 A25 시리즈 또한 전체 삼성 출하량에 기여

- 유니삭: 유니삭의 출하량은 2024년 1분기에도 계속해서 감소세를 보임. 다만 LTE 포트폴리오에 힘입어 저가 부문 (99달러 미만)의 점유율이 계속 상승

- 2024년 1분기 전세계 스마트폰 칩셋 시장 점유율 순위 (출하량 기준):

- 미디어텍 40%

- 퀄컴 23%

- 애플 17%

- 유니삭 9%

- 삼성 6%

- 하이실리콘 (화웨이) 3%

- 기타 1%

전세계 스마트폰 AP 점유율 (2022년 3분기 – 2023년 4분기)

| Brands | Q3 2022 | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 |

| Mediatek | 35% | 33% | 33% | 31% | 38% | 36% |

| Qualcomm | 32% | 19% | 27% | 29% | 26% | 23% |

| Apple | 16% | 28% | 26% | 19% | 17% | 20% |

| UNISOC | 9% | 11% | 8% | 15% | 12% | 13% |

| Samsung | 8% | 8% | 4% | 6% | 5% | 5% |

| HiSilicon (Huawei) | 0% | 0% | 0% | 0% | 1% | 1% |

| Others | 1% | 1% | 1% | 1% | 1% | 1% |

- 애플: 아이폰 15 및 아이폰 15 프로 시리즈 출시에 힘입어 2023년 3분기 애플의 출하량이 증가했다.

- 미디어텍: 재고 수준 감소 및 보급형 5G 부문에서의 경쟁 심화로 2023년 3분기 미디어텍의 출하량이 증가했다. 중저가 부문의 신규 스마트폰 출시로 Dimensity 6000 및 Dimensity 7000시리즈의 출하량이 증가하였으며, Dimensity 9300은 생성형 AI 기능으로 업그레이드되었다.

- 퀄컴: 재고가 정상 수준으로 안정화되면서 2023년 3분기 퀄컴의 출하량이 증가하였다. 스냅드래곤8 2세대가 삼성의 갤럭시 폴드 및 플립 시리즈에 탑재되며 출하량 증가에 기여했다. 또한 퀄컴은 스냅드래곤7 3세대 및 스냅드래곤4 2세대 시리즈를 새롭게 출시하여 점유율을 일부 회복했으나, 프리미엄 부문의 성장에 더 중점을 둘 것으로 보인다.

- 삼성: 2023년 3분기 삼성의 출하량이 소폭 증가했다. 엑시노스 1330을 탑재한 삼성 갤럭시 M14 시리즈와 엑시노스 1380을 탑재한 갤럭시 A54 시리즈의 출시로 삼성 칩셋에 대한 수요가 전반적으로 증가하며 출하량 증가에 기여했다.

- 유니삭: 2023년 3분기 유니삭의 출하량은 전분기와 비슷한 수준을 유지했으나 $100-$150 LTE 부문에서 점유율을 어느 정도 확보하였다. 재고 수준이 정상화됨에 따라 2023년 4분기는 더욱 긍정적인 양상을 보일 것으로 기대하고 있다.

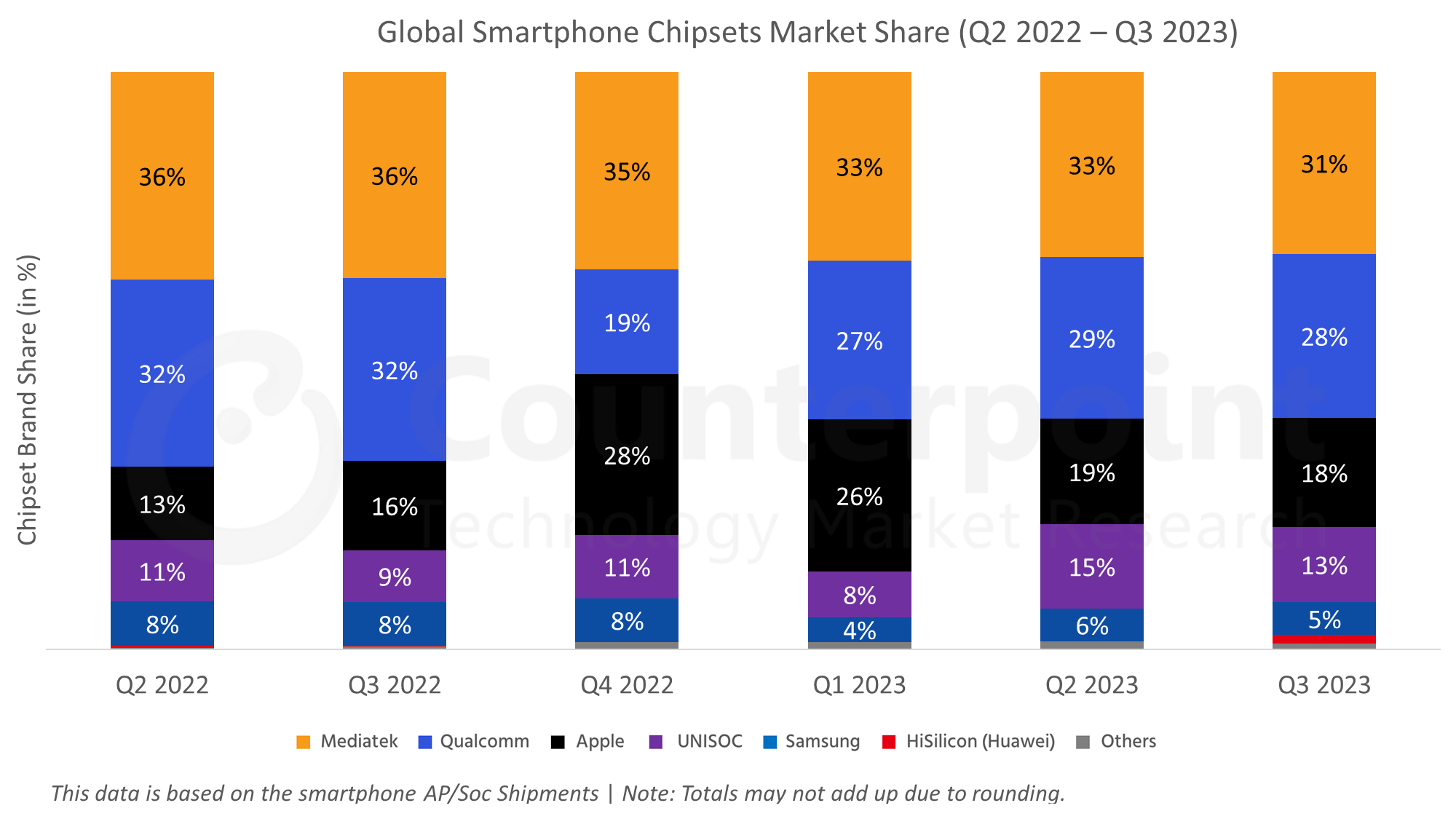

전세계 스마트폰 AP 점유율 (2022년 2분기 – 2023년 3분기)

*스마트폰 AP/SoC 출하량 기준

*참고: 반올림으로 인해 합계가 100%가 아닐 수 있음

| Brands | Q2 2022 | Q3 2022 | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023 |

| Mediatek | 36% | 35% | 33% | 33% | 31% | 33% |

| Qualcomm | 32% | 32% | 19% | 27% | 29% | 28% |

| Apple | 13% | 16% | 28% | 26% | 19% | 18% |

| UNISOC | 11% | 9% | 11% | 8% | 15% | 13% |

| Samsung | 8% | 8% | 8% | 4% | 6% | 5% |

| HiSilicon (Huawei) | 0% | 0% | 0% | 0% | 0% | 1% |

| Others | 0% | 1% | 1% | 1% | 1% | 1% |

- 애플: 아이폰 15 및 아이폰 15 프로 시리즈 출시에 힘입어 2023년 3분기 애플의 출하량이 증가했다.

- 미디어텍: 재고 수준 감소 및 보급형 5G 부문에서의 경쟁 심화로 2023년 3분기 미디어텍의 출하량이 증가했다. 중저가 부문의 신규 스마트폰 출시로 Dimensity 6000 및 Dimensity 7000시리즈의 출하량이 증가하였으며, Dimensity 9300은 생성형 AI 기능으로 업그레이드되었다.

- 퀄컴: 재고가 정상 수준으로 안정화되면서 2023년 3분기 퀄컴의 출하량이 증가하였다. 스냅드래곤8 2세대가 삼성의 갤럭시 폴드 및 플립 시리즈에 탑재되며 출하량 증가에 기여했다. 또한 퀄컴은 스냅드래곤7 3세대 및 스냅드래곤4 2세대 시리즈를 새롭게 출시하여 점유율을 일부 회복했으나, 프리미엄 부문의 성장에 더 중점을 둘 것으로 보인다.

- 삼성: 2023년 3분기 삼성의 출하량이 소폭 증가했다. 엑시노스 1330을 탑재한 삼성 갤럭시 M14 시리즈와 엑시노스 1380을 탑재한 갤럭시 A54 시리즈의 출시로 삼성 칩셋에 대한 수요가 전반적으로 증가하며 출하량 증가에 기여했다.

- 유니삭: 2023년 3분기 유니삭의 출하량은 전분기와 비슷한 수준을 유지했으나 $100-$150 LTE 부문에서 점유율을 어느 정도 확보하였다. 재고 수준이 정상화됨에 따라 2023년 4분기는 더욱 긍정적인 양상을 보일 것으로 기대하고 있다.

전세계 스마트폰 AP 점유율 (2022년 1분기 – 2023년 2분기)

*스마트폰 AP/SoC 출하량 기준

*참고: 반올림으로 인해 합계가 100%가 아닐 수 있음

| Brands | Q1 2022 | Q2 2022 | Q3 2022 | Q4 2022 | Q1 2023 | Q2 2023 |

| Mediatek | 36% | 36% | 35% | 33% | 33% | 30% |

| Qualcomm | 34% | 32% | 32% | 19% | 27% | 29% |

| Apple | 14% | 13% | 16% | 28% | 26% | 19% |

| UNISOC | 11% | 11% | 9% | 11% | 8% | 15% |

| Samsung | 5% | 8% | 8% | 8% | 4% | 7% |

| HiSilicon (Huawei) | 1% | 0% | 0% | 0% | 0% | 0% |

| Others | 0% | 0% | 1% | 1% | 1% | 1% |

- 애플: 애플은 계절적 비수기로 인해 2023년 2분기 전체 판매량이 하락했으나, 프로 시리즈의 판매량은 증가하였다.

- 미디어텍: 미디어텍의 2023년 2분기 출하량은 재고 수준 감소와 보급형 5G 스마트폰 시장의 경쟁 심화로 인해 소폭 증가하였다. 중저가 스마트폰 부문의 활발한 신제품 출시가 디멘시티 6000 및 디멘시티 7000 시리즈의 출하량 증대에 기여하였다. 프리미엄 부문에는 디멘시티 9200 플러스가 추가되었다.

- 퀄컴: 퀄컴의 스냅드래곤 8 2세대가 삼성 플래그십 스마트폰과 중국 제조업체들에 적용되면서 2023년 2분기 출하량이 증가하였다. 삼성의 플립과 폴드 시리즈 출시도 이러한 성장에 기여했으며 퀄컴은 스냅드래곤 7 1세대, 스냅드래곤 6 1세대, 스냅드래곤 4 1세대 시리즈를 새롭게 출시하여 점유율을 일부 회복했다.

- 삼성: 2023년 2분기 삼성의 출하량이 증가하였다. 엑시노스 1330과 1380의 출시가 중저가 부문의 출하량 증대에 기여하였다.

- 유니삭: 유니삭은 2023년 1분기에는 성적이 부진했으나 2분기에 들어서 다시 출하량이 회복되었다. 100~150달러 LTE 부문 점유율을 확보했으며, 2023년 하반기에는 중남미, 동남아시아, 중동 및 유럽과 같은 지역에서 보급형 5G 스마트폰이 보급됨에 따라 유니삭의 점유율이 더욱 상승할 것으로 전망한다.

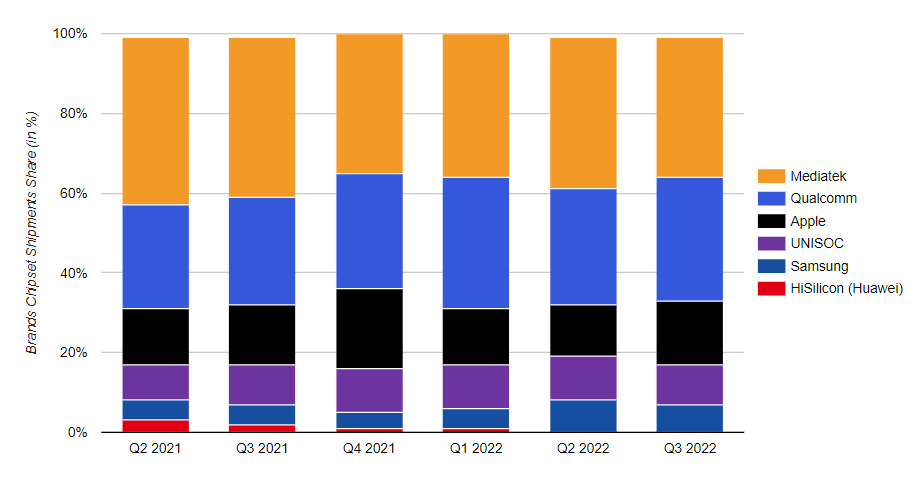

전세계 스마트폰 AP 점유율 (2021년 2분기 – 2022년 3분기)

| Brands | Q2 2021 | Q3 2021 | Q4 2021 | Q1 2022 | Q2 2022 | Q3 2022 |

| Mediatek | 42% | 40% | 35% | 36% | 38% | 35% |

| Qualcomm | 26% | 27% | 29% | 33% | 29% | 31% |

| Apple | 14% | 15% | 20% | 14% | 13% | 16% |

| UNISOC | 9% | 10% | 11% | 11% | 11% | 10% |

| Samsung | 5% | 5% | 4% | 5% | 8% | 7% |

| HiSilicon (Huawei) | 3% | 2% | 1% | 1% | 0% | 0% |

애플: 애플 칩셋 출하량은 새로운 아이폰 14 프로와 A16 바이오닉 변형 모델 출시로 2022년 4분기에 증가할 것으로 보인다. 프로 모델은 뛰어난 기능을 보이고 있으나 코로나19의 부활로 인해 중국에서 제조가 영향을 받는 등 몇 가지 문제가 있다.

미디어텍: 미디어텍의 출하량은 주요 중국 OEM의 주문 감소로 인해 2022년 4분기에 감소할 것으로 보인다. 이 외에도 지속적인 고객 재고 조정, 세계 거시 경제 상황, 약화된 중국 시장을 이유로 꼽을 수 있다. LTE SoC는 2022년 4분기에 5G SOC보다 더 많이 감소할 것으로 보인다. 프리미엄 시장의 디멘시티 9200은 프리미엄 계층의 출하량에 추가될 것이다. 비보(X90 시리즈)와 오포(Find 시리즈)는 2023년 1분기에 디멘시티 9200으로 출시된다. 2022년 4분기 상승세는 약할 것으로 예상되며 마찬가지로 2023년 상반기도 성장세는 느리게 유지될 것이다.

퀄컴: 퀄컴의 출하량은 주로 세계 거시 경제 상황, 소비자 제품 구매 둔화, 중국 OEM의 수요 약세로 인해 2022년 4분기에 감소할 것으로 보인다. 재고 조정은 프리미엄 시장에도 영향을 미쳤다. 또한 최근 발표된 갤럭시 S23 제품군에 대한 퀄컴과 삼성 간의 파트너십은 프리미엄 시장의 출하량 증가를 지원할 것이다. 스냅드래곤은 삼성 갤럭시 S23의 100% 지분을 갖게 된다. 삼성의 이익은 여전히 2023년 1분기 매출을 상쇄하지 못할 것이다. 또한 2023년 상반기 재고 증가와 중국 시장 약세로 인해 계속 약세를 보일 것이다. 그러나 2023 하반기에는 시장 성장이 예측된다.

삼성: 갤럭시 S22 시리즈에서 퀄컴에 대한 점유율 손실로 인해 2022년 3분기 삼성 출하량이 감소할 것으로 보인다. 삼성은 중고가 부문에서 엑시노스 1280 SoC를 탑재한 갤럭시 M33, A33 및 A53을 출시했다. 또한 업데이트 되지 않은 엑시노스는 향후 삼성의 시장 점유율에 영향을 미칠 것이다. 비보에 탑재된 저가형 4G 엑시노스 850의 일부 수량도 있다. 그러나 2022년 4분기는 약세를 보일 것이며 2023년은 프리미엄 업데이트 부족의 영향을 받을 것이다. 2023년 하반기에 삼성의 중가 포트폴리오가 일부 개편될 것으로 예상된다.

하이실리콘: 카운터포인트를 통한 체킹과 셀스루 데이터를 기반으로 화웨이는 하이실리콘 칩셋의 재고 정리를 완료했다. 또한 무역 금지로 인해 하이실리콘이 TSMC, 삼성 등에서 최신 칩셋을 얻는 것도 불가한 상황이다.

유니삭: UNISOC의 출하량도 2022년 4분기 보급형 스마트폰에 대한 수요 약세와 중국 시장 둔화로 인해 감소할 것이다. UNISOC는 LTE 포트폴리오에 의해 주도되는 저대역(<$99)에서 계속해서 점유율을 높이고 있다. 리얼미, 아너, 모토로라와 삼성이 Tiger 시리즈 SoC로 휴대폰을 출시하면서 UNISOC는 ZTE 및 TECNO에서의 디자인적 승리와 삼성 갤럭시 A 시리즈 진입으로 고객 기반을 확장했다. 재고는 저가형 LTE가 많으며 2023년 하반기까지 조정될 것이다

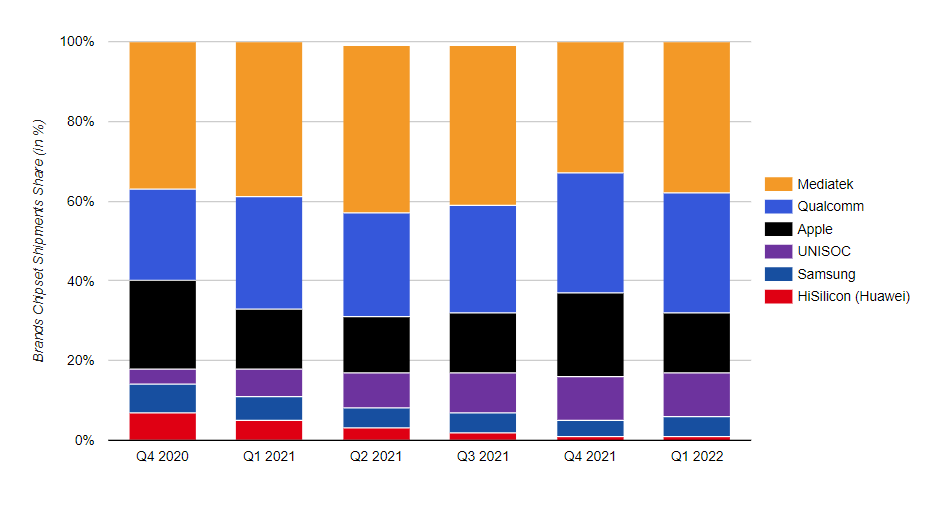

전세계 스마트폰 AP 점유율 (2020년 4분기 – 2022년 1분기)

| Brands | Q4 2020 | Q1 2021 | Q2 2021 | Q3 2021 | Q4 2021 | Q1 2022 |

| Mediatek | 37% | 39% | 42% | 40% | 33% | 38% |

| Qualcomm | 23% | 28% | 26% | 27% | 30% | 30% |

| Apple | 22% | 15% | 14% | 15% | 21% | 15% |

| UNISOC | 4% | 7% | 9% | 10% | 11% | 11% |

| Samsung | 7% | 6% | 5% | 5% | 4% | 5% |

| HiSilicon (Huawei) | 7% | 5% | 3% | 2% | 1% | 1% |

애플: 애플 칩셋은 계절적 요인 때문에 2022년 1분기에 출하량이 감소했다. 또한 애플은 SE 2022를 출시했으며 초기 판매량은 괜찮은 수준이었다.

미디어텍: 미디어텍의 출하량은 2022년 1분기에도 제자리걸음을 하고 있지만, 회사의 수익은 분기별로 인상적인 수치를 기록하고 있다. 프리미엄 세그먼트에 Dimensity 9000이 추가되며 전체 수익이 증가했다. 중국 주요 OEM 브랜드들은 모두 Dimensity 9000을 탑재한 프리미엄폰을 중국에서 출시할 것으로 보이며 미디어텍은 Dimensity 700 및 Dimensity 900 시리즈가 주도하는 중저가 도매 가격 부문(100-299달러)을 장악하고 있다.

퀄컴: 퀄컴의 출하량은 2022년 1분기에 소폭 감소했는데, 이는 주로 중국의 봉쇄와 선진국의 인플레이션 때문이다. 다만 프리미엄 티어 칩셋에 대한 수요 호조로 매출이 늘었다. 퀄컴은 현재 S22 제품군의 75%를 제공하고 있으며, 이는 S21 제품군 45%에서 증가한 수치이다. 이 외에도 프리미엄 세그먼트인 스냅드래곤 700 및 800 시리즈는 2022년 1분기 AP/SoC 출하량의 약 57%에 기여했다.

삼성: 삼성은 엑시노스 1280의 출시로 인해 2022년 1분기 출하량이 증가했으며 수익 또한 증가했다. 삼성은 엑시노스 1280 SoC를 탑재한 갤럭시 A33과 A53을 출시했으며 삼성의 점유율을 회복하는 데 도움이 될 예정이다. 삼성 엑시노스 점유율은 갤럭시s22 시리즈의 퀄컴에 대한 점유율 하락과 4nm 프리미엄 엑시노스 칩셋의 낮은 수율 때문에 2022년 1분기에 감소했다.

하이실리콘: 화웨이는 하이실리콘 칩셋의 재고를 거의 소진시켰으며 또한 TSMC, 삼성 등으로부터 새로운 칩셋을 공급받는 것도 거래 금지 때문에 불가능하다.

유니삭: 유니삭은 미디어텍과 퀄컴의 한정된 물량을 활용할 수 있게 되면서 보급형 4G 스마트폰 점유율을 확보했다. 유니삭은 LTE 포트폴리오에 의해 구동되는 저가형 모델(<99달러)에서 계속해서 점유율을 차지하고 있다. 리얼미, 아너, 모토로라, 삼성이 타이거 시리즈 SoC를 출시하면서 유니삭은 ZTE와 테크노에서 디자인 승리와 삼성 갤럭시 A 시리즈 진출로 고객층을 넓히고 있다.

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.