– 인도네시아, 필리핀, 베트남, 태국 등 동남아 시장 출하량 전년동기대비 감소

– 5G 스마트폰 구매 및 온라인 채널을 통한 구매 증가

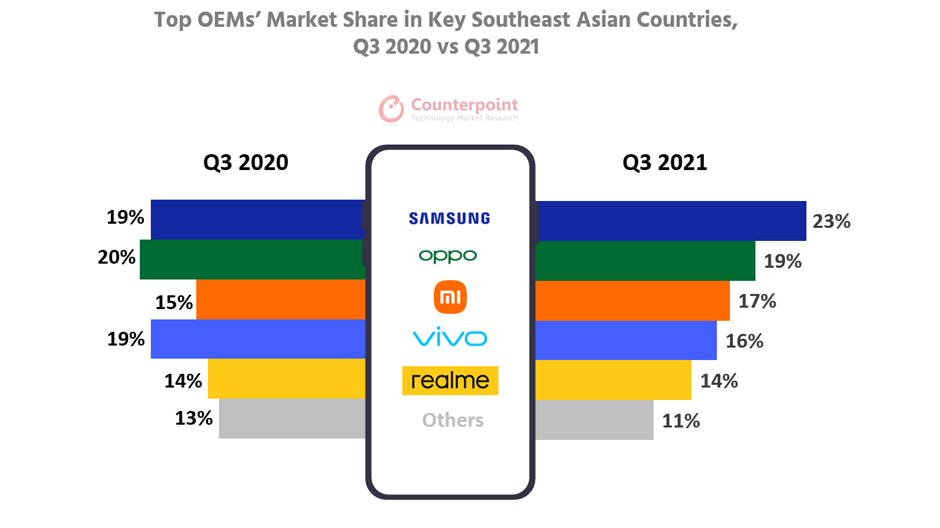

글로벌 시장조사업체 카운터포인트의 글로벌 스마트폰 채널 트래커에 따르면, 동남아시아는 2021년 3분기 스마트폰 출하량이 11% 감소했다. 삼성은 주요 동남아 시장에서 23%의 점유율로 1위자리를 탈환했다. 3분기 말 시장이 다시 열리기 시작하면서 삼성은 베트남 공장에서 제품을 빠르게 공수해 출하량을 늘릴 수 있었던 반면, 다른 OEM 업체들은 계속되는 부품 부족 문제를 해결하는데 난항을 겪었으며 전반적으로 오프라인과 온라인 채널 모두 공급 부족에 직면하게 되었다.

표1] 주요 동남아시아 스마트폰 시장 점유율 (2020 3분기 vs 2021 4분기)

삼성전자의 A시리즈는 프리미엄급 갤럭시S21과 Z플립3 모델과 함께 선전했다. 오포(19%)와 비보(16%)는 위축된 상황에서도 출하량을 유지했고, OEM 업체 중 샤오미는 가장 큰 피해를 봤다. 삼성과 중국 업체들이 시장 패권을 놓고 경쟁하면서 이들 국가의 롱테일 브랜드에서도 상위 OEM 업체들의 점유율이 계속 상승했다.

표2] 동남아 주요 국가별 스마트폰 출하량 비교 (2020년 3분기 vs 2021년 3분기)

소비자들이 제한된 사회경제적 환경에 적응하기 위해 노력하면서 스마트폰 구매 역학에도 변화가 나타났다. 카운터포인트리서치 글렌 카도자 (Glen Cardoza) 애널리스트는 “온라인 채널과 5G 스마트폰의 출하량이 증가하고 있으며, 그 외의 다양한 요인들도 동남아시아 시장을 변화 시키고 있다. 디스플레이 크기, 디스플레이 종류, 배터리 용량, 낸드 용량 등 사양에 따른 출하량 변화를 살펴볼 수 있는데, 카운터포인트리서치는 동남아시아 스마트폰 시장 채널별 트래커에서 이러한 트렌드 변화를 강조해 왔다.”라고 언급했다. 이어, “이러한 변화는 지역 소비자들의 구매 행태가 어느 정도 성숙했음을 나타낸다. 여기서 주목할 점은 ▲고급 사양을 선보이는 중가대 스마트폰, ▲스마트폰을 필수품으로 굳히는 지속되는 디지털 트렌스포메이션이라고 볼 수 있다”라고 말했다.

제조사와 이동 통신사들이 제품과 프로모션으로 시장을 계속 공략하는 동안 소비자들의 구매 심리는 고용 시장, 가처분 소득 수준, 도시 이주, 관광 재개와 같은 거시 경제 요인에 좌우될 것이다. 2021년 4분기는 동남아시아 국가들에 충분한 물량이 공급될 가능성이 높으며, 제품을 기다리는 동안 구매를 포기한 소비자들은 채널을 통해 다시 적극적으로 구매를 시작할 것으로 예상된다.

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.