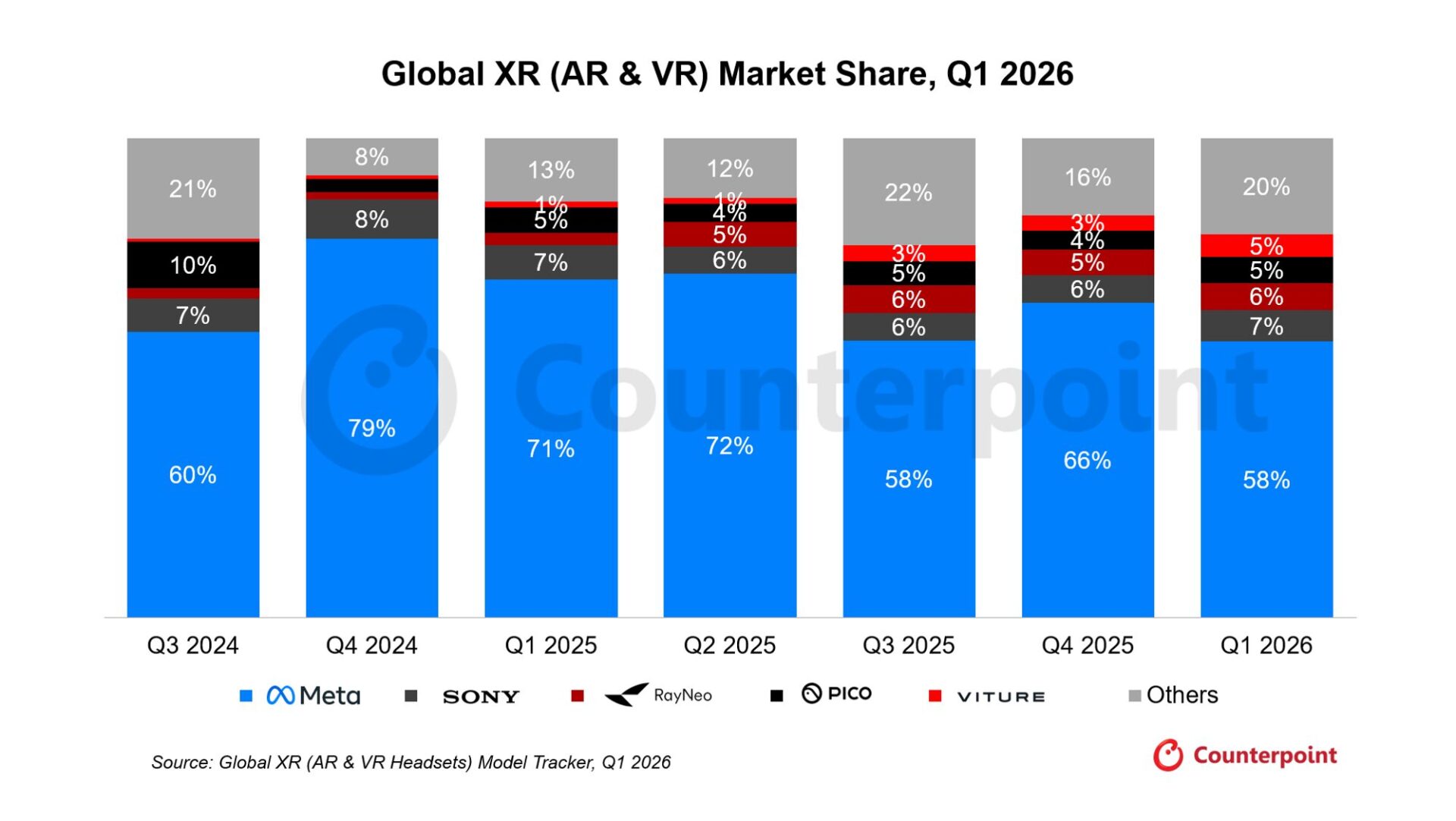

전세계 XR (VR & AR) 시장 점유율 (2024년 3분기 – 2026년 1분기)

| Brands | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025 | Q1 2026 |

|---|---|---|---|---|---|---|---|

| Meta | 60% | 79% | 71% | 72% | 58% | 66% | 58% |

| SONY | 7% | 8% | 7% | 6% | 6% | 6% | 7% |

| Ray Neo | 2% | 1% | 3% | 5% | 6% | 5% | 6% |

| PICO | 10% | 3% | 5% | 4% | 5% | 4% | 5% |

| VITURE | 1% | 1% | 1% | 1% | 3% | 3% | 5% |

| Others | 21% | 8% | 13% | 12% | 22% | 16% | 20% |

- 2026년 1분기 글로벌 VR 헤드셋 출하량은 전년 동기 대비 17%, 전 분기 대비 39% 감소. 신제품 출시 부족과 시장 활성화 요인 부재로 글로벌 VR 시장의 부진이 지속된 것으로 분석됨.

- 메타는 VR 산업 성장 속도가 당초 기대에 미치지 못하고 있음을 인정했으며, 지속적인 구조조정과 함께 Reality Labs 부문의 비용을 최대 30%까지 절감하는 계획을 추진 중. 다만 VR 헤드셋 출하량 감소에도 불구하고 VR 시장 철수 계획은 없으며, 관련 사업에 대한 투자를 지속할 방침임을 재확인.

- 반면 AR 스마트 글라스 시장은 성장세를 이어감. 2026년 1분기 글로벌 AR 스마트 글라스 출하량은 전년 동기 대비 136% 증가했으나, 프로모션 효과가 집중됐던 전 분기 대비로는 23% 감소. 주요 OEM들의 생산능력 확대와 유통 채널 확장이 전년 대비 성장세를 견인.

- 2026년 1분기 AR 글라스 시장에서는 Rokid Glasses와 Meta Ray-Ban Display가 베스트셀링 모델로 부상하며 기존 순위를 주도했던 버드배스(Birdbath) 기반 영상 중심 제품을 대체. Meta Ray-Ban Display의 공급 제약이 지속되는 상황에서도 이러한 변화가 나타남. 이는 일반 안경과 유사한 디자인을 갖추고 장시간 착용이 가능한 경량 AR+AI 글라스의 시장 잠재력이 확대되고 있음을 보여줌.

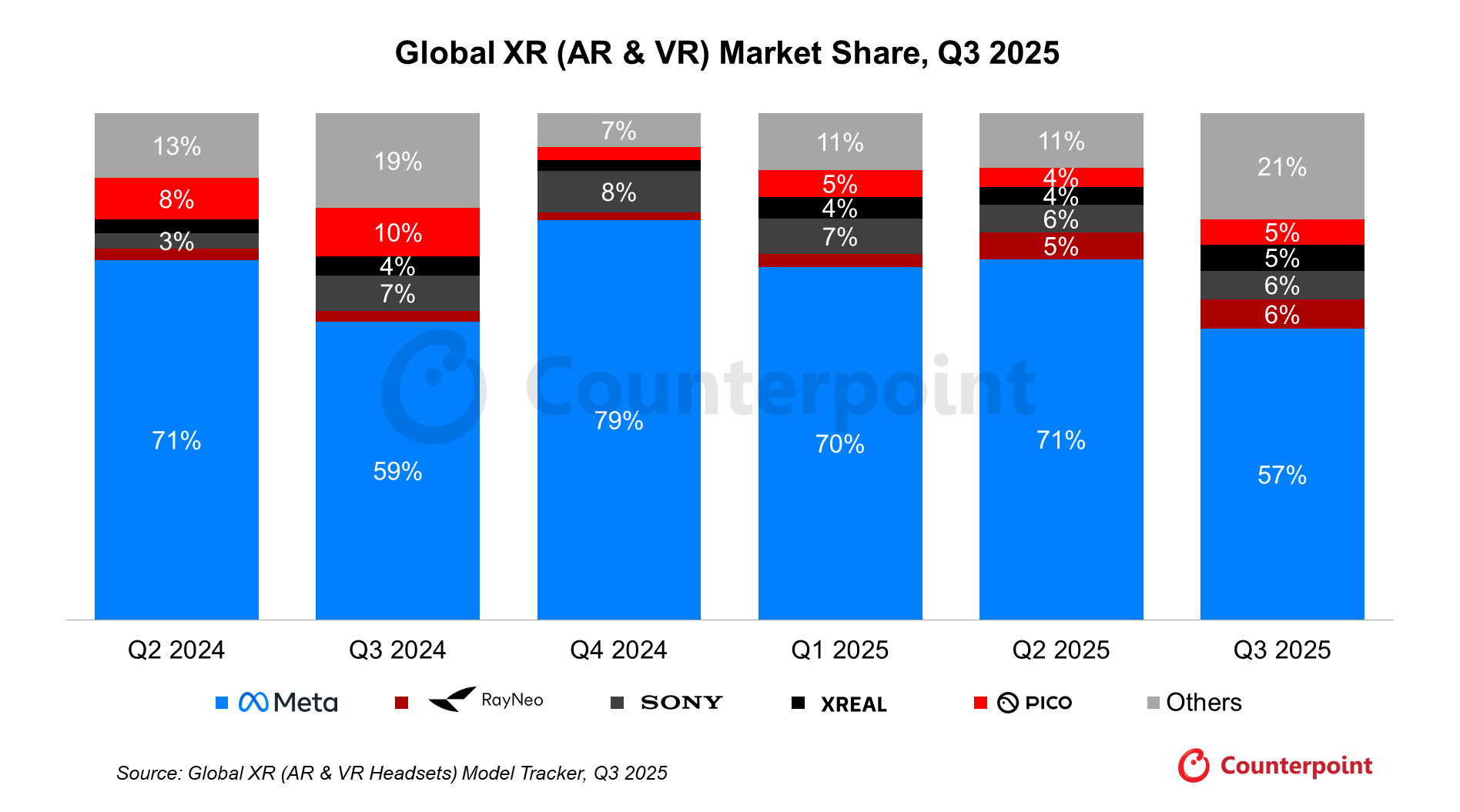

전세계 XR (VR & AR) 시장 점유율 (2024년 2분기 – 2025년 3분기)

| Brands | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 | Q3 2025 |

|---|---|---|---|---|---|---|

| Meta | 71% | 59% | 79% | 70% | 71% | 57% |

| RayNeo | 2% | 2% | 1% | 3% | 5% | 6% |

| Sony | 3% | 7% | 8% | 7% | 6% | 6% |

| Xreal | 3% | 4% | 2% | 4% | 4% | 5% |

| Pico | 8% | 10% | 3% | 5% | 4% | 5% |

| Others | 13% | 19% | 7% | 11% | 11% | 21% |

- 2025년 3분기 글로벌 VR 헤드셋 출하량은 전년 동기 대비 17% 감소. 분기 중 다수의 신제품 출시에도 불구하고 소비자 수요 둔화와 유통 채널의 보수적 재주문 기조가 이어지며 시장 약세 지속

- 메타의 퀘스트(Quest) 시리즈는 여전히 시장을 주도했으나 출하량은 전년 동기 대비 4% 감소. 다만 4분기 블랙프라이데이·크리스마스 프로모션을 앞두고 퀘스트 3 및 퀘스트 3S 재고를 선제적으로 확대

- 피코는 2025년 3분기 전분기 대비 16% 반등. 중국 여름 휴가철 대형 오프라인 위치기반엔터테인먼트(LBE) 프로젝트 확대가 주요 요인

- 글로벌 AR 스마트 글래스 시장은 2025년 3분기 사상 최대 분기 출하량을 기록, 전체 XR 물량 중 AR 비중이 약 25%에 근접

- 성장은 로킷 글래스(Rokid Glasses), 메타 레이밴 디스플레이, 엑스리얼 원 프로(Xreal One Pro), 비튜어 루마(VITURE Luma) 시리즈가 주도. 레이밴 디스플레이는 2025년 9월 30일부터 판매 개시되어 3분기 실적은 하루치 판매만 반영

- ‘AR+AI’ 스마트 글래스 수요 확대에 따라 디스플레이 믹스도 변화. 마이크로LED 비중은 2025년 3분기 25%로 상승(2024년 3분기 6%, 2025년 2분기 17%). 반면 LCOS 디스플레이 비중은 약 2% 수준에 머묾

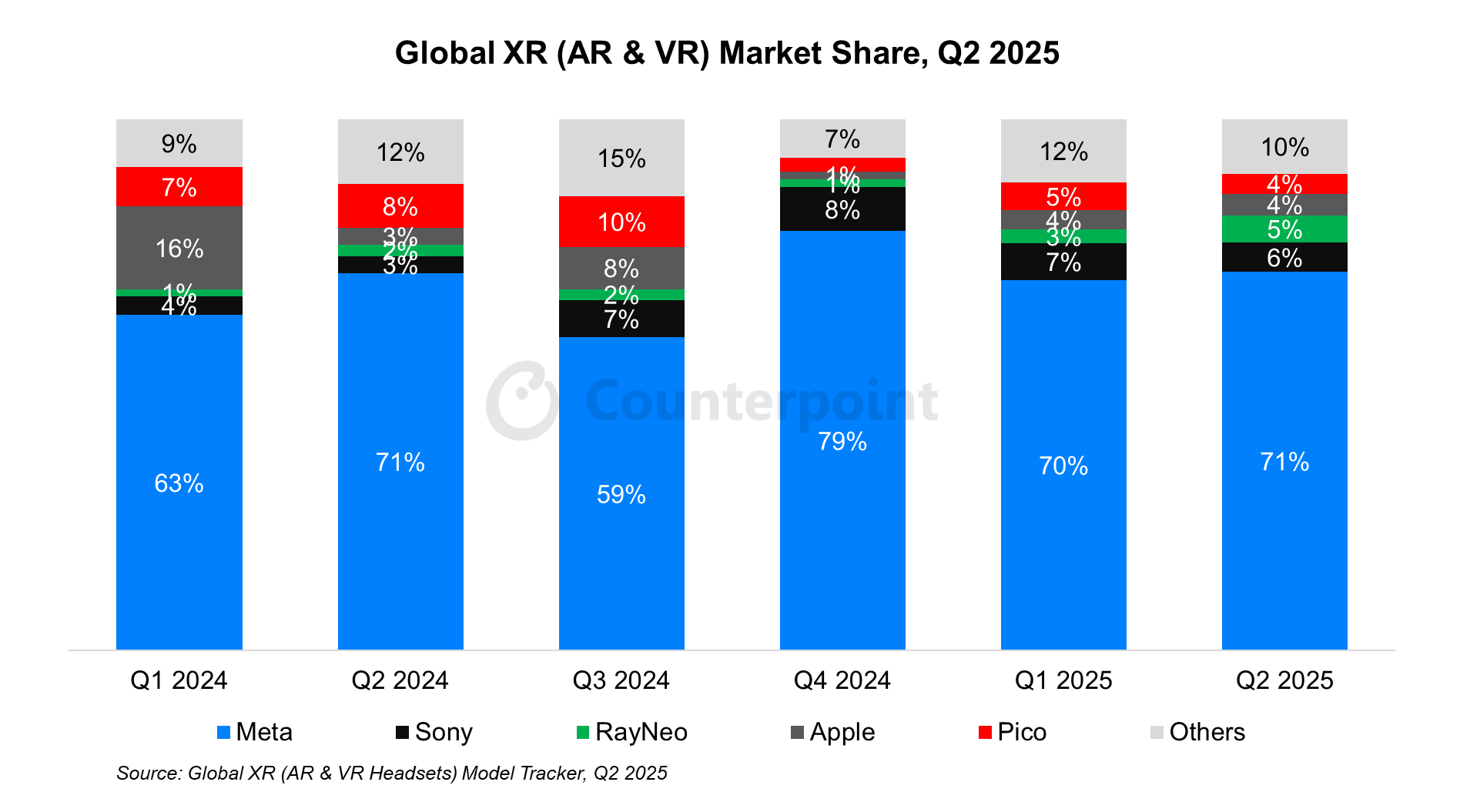

전세계 XR (VR & AR) 시장 점유율 (2024년 1분기 – 2025년 2분기)

| Brands | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 |

| Meta | 63% | 71% | 59% | 79% | 70% | 71% |

| Sony | 4% | 3% | 7% | 8% | 7% | 6% |

| RayNeo | 1% | 2% | 2% | 1% | 3% | 5% |

| Apple | 16% | 3% | 8% | 1% | 4% | 4% |

| Pico | 7% | 8% | 10% | 3% | 5% | 4% |

| Others | 9% | 12% | 15% | 7% | 12% | 10% |

- 2025년 2분기 전세계 VR 헤드셋 출하량이 전년 동기 대비 2%, 전분기 대비 15% 감소. 감소폭은 1분기보다는 미미했으나 이러하 연속적인 감소는 연휴 시즌 이후의 계절적 영향과 재주문 둔화 모멘텀을 보여줌. 메타, 소니, 애플 모두 출하량이 감소했으며 메타가 여전히 시장 점유율의 50% 이상을 차지

- 2025년 2분기 메타의 퀘스트 3S가 가장 많이 출하되었으며, 특히 128GB 모델이 시장을 주도. 다만 메타 전체 VR 출하량은 전분기 대비 11% 감소한 71만 대로, 퀘스트3 시리즈 초기 수요 감소를 반영. 소니의 플레이스테이션 VR2는 시장 2위를 유지했고, 애플 비전 프로 출하량은 소폭 축소한 모습을 보임

- 2025년 2분기 전세계 AR 스마트 글래스 출하량이 전년 동기 대비 74%, 전분기 대비 3% 증가. 레이네오(RayNeo) 에어 3S, 엑스리얼 원, 그리고 버처(VITURE), 이븐 리얼리티스(Even Realities) 등의 신제품에 대한 수요가 성장을 견인했으며 중국 보조금 프로그램의 확대 및 아시아 지역 유통망 확대가 성장 동력 제공

- 2025년 2분기 전세계 AR 스마트 글래스 시장에서 마이크로LED 디스플레이(~17% 점유율)와 웨이브가이드 광학(~19% 점유율) 보급이 증가하며 가볍고 몰입감 높은 광학 구조로의 뚜렷한 전환을 반영. 레이네오 에어 3S와 엑스리얼 원이 이러한 변화를 주도했으며 2025년 하반기 출시 예정 제품들로 인해 추세가 더욱 가속화될 전망

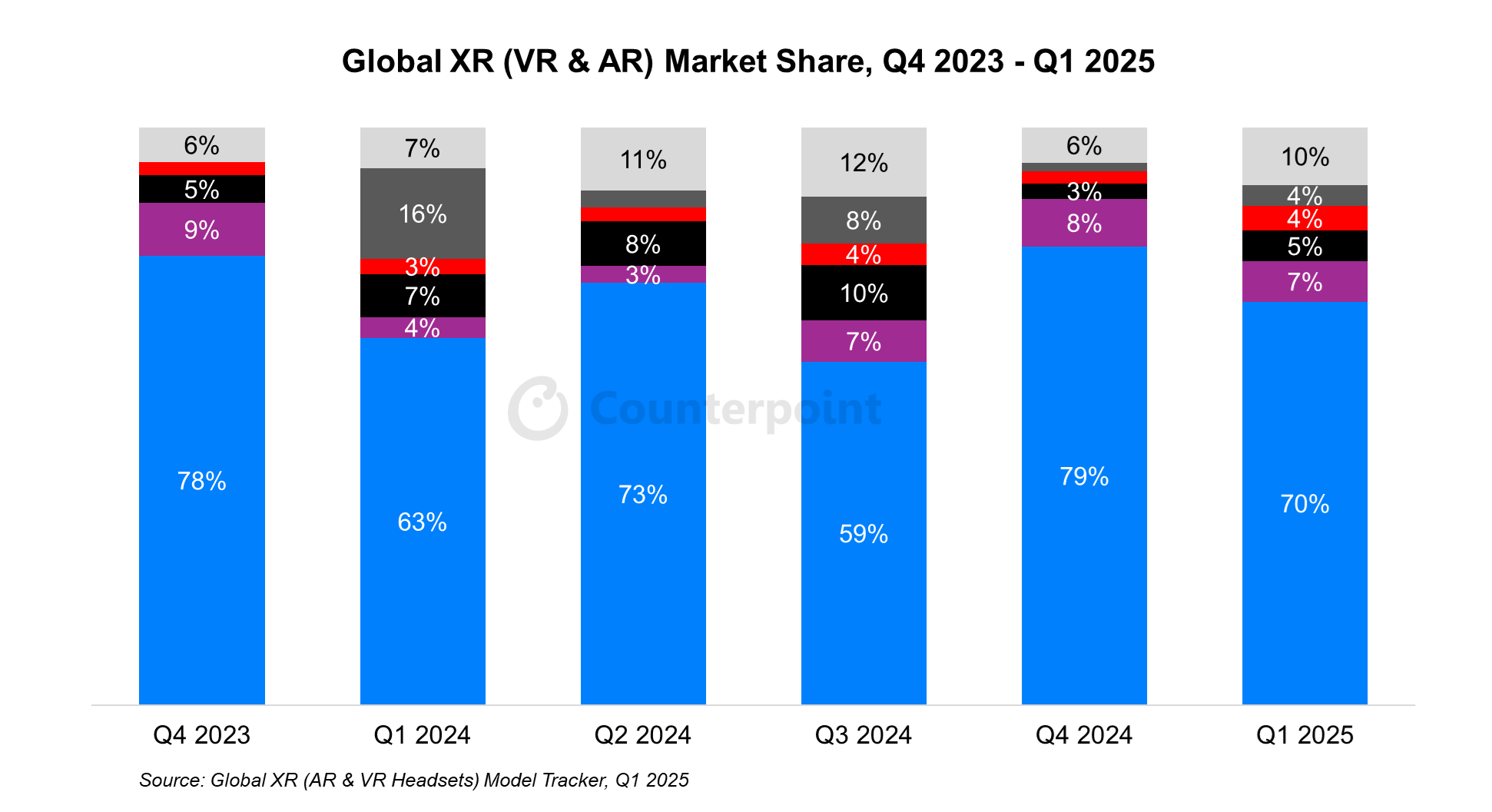

전세계 XR (VR & AR) 시장 점유율 (2023년 4분기 – 2025년 1분기)

| Brands | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 |

| Meta | 78% | 63% | 73% | 59% | 79% | 70% |

| Sony | 9% | 4% | 3% | 7% | 8% | 7% |

| Pico | 5% | 7% | 8% | 10% | 3% | 5% |

| Xreal | 2% | 3% | 2% | 4% | 2% | 4% |

| DPVR | 1% | 2% | 4% | 4% | 2% | 4% |

| Others | 5% | 21% | 9% | 16% | 6% | 10% |

- 메타, 애플, DPVR 등 주요 제조업체들의 판매 부진으로2025년 1분기 전세계 VR 출하량이 전년 동기 대비 22%, 전분기 대비 60% 감소. 다만 전분기 대비 감소세는 2024년 4분기 연말 판매 시즌 이후의 계절적 요인이 반영된 것으로 보여

- 메타의 퀘스트 3S는 초기 프로모션 이후 수요가 급감함에 따라 출하량이 전분기 대비 60% 감소. 다만, 그러한 감소세에도 불구하고 모델별 판매량 1위를 기록

- 2025년 1분기 전세계 AR 스마트글래스 출하량은 전년 동기 대비 31% 증가하며 3분기 연속 이어졌던 감소세에서 반등. Xreal의 신제품 출시, 신규 업체의 시장 진입, 기존 제조사들의 해외 진출 확대, 그리고 중국의 보조금 제도 등이 성장의 주요 원인으로 작용

- 2025년 1분기 전세계 AR 스마트 글래스 시장에 INMO GO 2 및 Meizu StarV Air 2와 같은 기기들의 영향으로 마이크로LED 디스플레이와 광파관 광학 기술을 탑재한 제품들의 보급률이 높아짐. 이러한 추세는 Rokid AR 글래스의 시장 진출로 2분기에도 이어질 것으로 보여

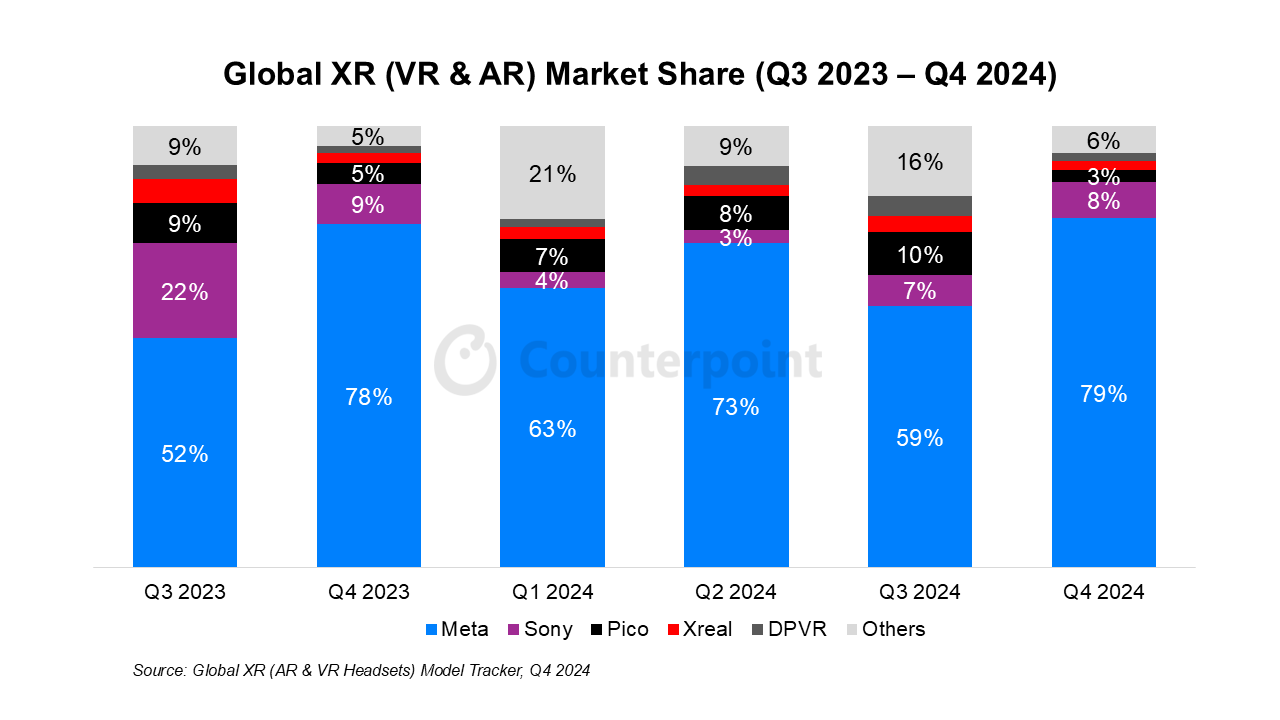

전세계 XR (VR & AR) 시장 점유율 (2023년 3분기 – 2024년 4분기)

| Brands | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 |

| Meta | 52% | 78% | 63% | 73% | 59% | 79% |

| Sony | 22% | 9% | 4% | 3% | 7% | 8% |

| Pico | 9% | 5% | 7% | 8% | 10% | 3% |

| Xreal | 6% | 2% | 3% | 2% | 4% | 2% |

| DPVR | 3% | 1% | 2% | 4% | 4% | 2% |

| Others | 9% | 5% | 21% | 9% | 16% | 6% |

- 2024년 4분기 전세계 VR 헤드셋 출하량이 전년 동기 대비 6% 감소했으나 전분기 대비로는 213% 증가. 이는 메타의 퀘스트 3S 출시 및 블랙 프라이데이와 크리스마스 프로모션의 영향이 큰 것으로 보여

- 2024년 4분기 새롭게 출시된 메타의 퀘스트 3S는 전세계 VR 판매량 1위를 기록했으며 이로써 메타의 VR 판매량이 300% 이상 급증. 그러나 메타 퀘스트 3S의 시장 수요가 4분기 프로모션 이후 급격히 감소했으며, 메타는 공급처에 주문을 축소한 것으로 확인됨

- 2024년 4분기 전세계 AR 스마트 안경 출하량은 전년 동기 대비 12% 감소했으나, 전 분기 대비로는 100% 증가. 2024년 버드바스 방식의 영상 시청용 AR 안경의 판매량이 전년 대비 27% 성장하며 여전히 시장에서 지배적인 위치를 차지한 반면, 웨이브가이드 방식의 정보 표시용 안경은 판매량이 67% 급감

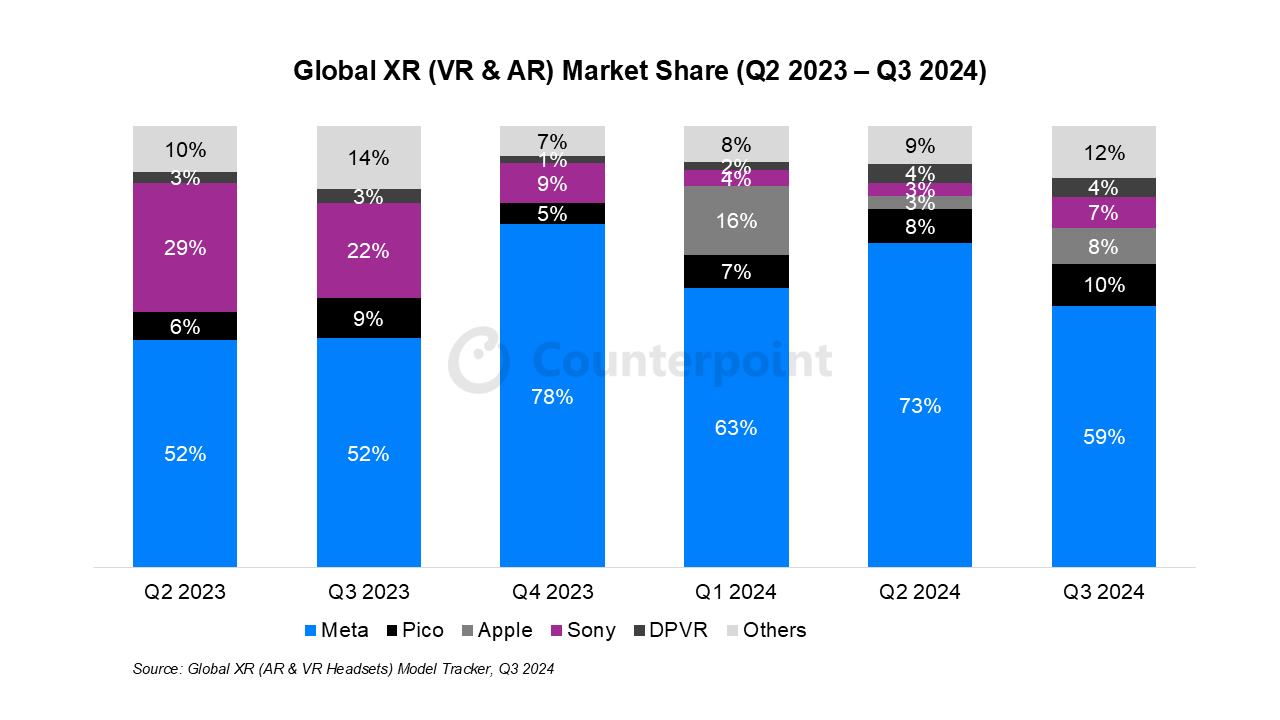

전세계 XR (VR & AR) 시장 점유율 (2023년 2분기 – 2024년 3분기)

| Brands | Q2 2023 | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 |

| Meta | 52% | 52% | 78% | 63% | 73% | 59% |

| Pico | 6% | 9% | 5% | 7% | 8% | 10% |

| Apple | – | – | – | 16% | 3% | 8% |

| Sony | 29% | 22% | 9% | 4% | 3% | 7% |

| DPVR | 3% | 3% | 1% | 2% | 4% | 4% |

| Others | 10% | 14% | 7% | 8% | 9% | 12% |

- 테더링 VR 부문 하락의 영향으로 2024년 3분기 전세계 VR 헤드셋 출하량이 전년 동기 대비 4%, 전분기 대비 16% 감소.

- 3분기 애플의 비전프로 출하량은 글로벌 출시 이후 출하량이 회복되며 전분기 대비 2배 이상 증가. 미국 시장의 수요는 크게 감소했으며 3분기 전체 판매량 중 약 90%가 미국 외 시장에서 발생

- 2024년 3분기 전세계 AR 스마트 안경 출하량은 전년 동기 대비 31% 감소했으나, 전분기 대비로는 약 4% 증가. 이는 2022년 1분기 이후 가장 가파른 하락세(YoY)

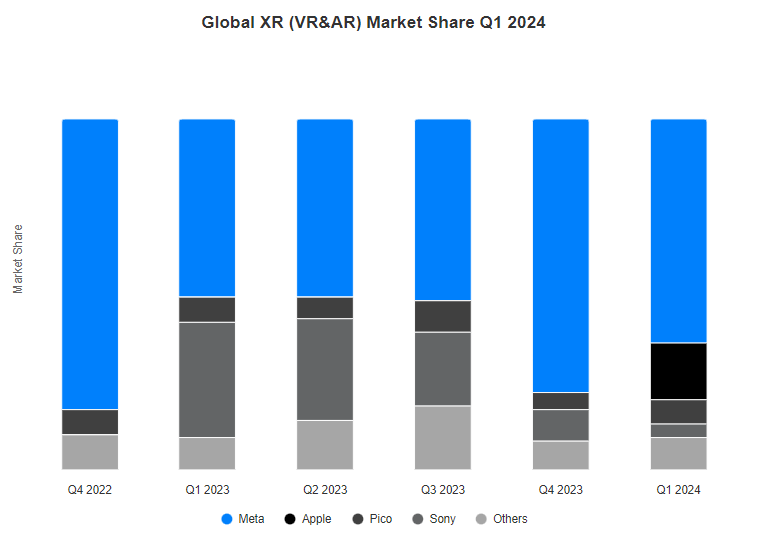

전세계 XR (VR & AR) 시장 점유율 (2023년 1분기 – 2024년 2분기)

| Brands | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 |

| Meta | 51% | 51% | 52% | 78% | 64% | 74% |

| Apple | – | – | – | – | 16% | 3% |

| Pico | 7% | 6% | 9% | 5% | 7% | 8% |

| Sony | 33% | 29% | 21% | 9% | 4% | 3% |

| Others | 9% | 14% | 18% | 8% | 9% | 12% |

- 2024년 2분기 전세계 VR 헤드셋 출하량은 전년 동기 대비 4%, 전분기 대비 28% 감소했는데 이는 주로 소니의 플레이스테이션 VR2 (PSVR2)의 출하량이 급감한 것의 영향으로 보임. 다만 지난 1분기 출하량이 전년 동기 대비 29% 감소한 것에 비하면 감소세가 완화된 수준

- 애플의 비전 프로 출하량은 초기의 기대감이 수그러들며 2024년 2분기 상당한 감소세를 보임. 메타는 메타 퀘스트 3의 강력한 판매 모멘텀에 힘입어 전년 동기 대비 37% 성장을 기록하며 전세계 VR 헤드셋 시장에서 80%의 점유율을 차지. 시장 열기가 식어가며 전세계 VR 부문 시장 통합이 나타나고 있으며, 2분기에는 상위 3개 업체가 시장 점유율의 90% 이상을 차지

- 2024년 2분기 전세계 AR 스마트 글래스 출하량은 전년 동기 대비 13%, 전분기 대비 23% 감소하였음. 이로써 2023년 3분기 이후 지속된 YoY 성장이 끝나며 AR 스마트 글래스 시장의 발전이 전환점을 맞이한 것으로 보임

- 얼리어답터들의 광범위한 시도 및 채택과 함께 버드배스(Birdbath) 광학 솔루션을 사용하는 영상 시청용 안경에 대한 시장 수요가 상대적으로 포화 상태에 이르렀을 것으로 예상됨. 다만 동시에 마이크로 LED 및 도파관 솔루션을 사용하는 정보 디스플레이용 안경은 기술 미성숙으로 인해 여전히 틈새 시장에 머물러 있는 것으로 보임

- 2024년 2분기 글로벌 AR/VR 제조업체별 시장 점유율 순위 (출하량 기준)

- 메타 74%

- 피코 8%

- DPVR 4%

- 애플 3%

- 소니 3%

전세계 XR (VR & AR) 시장 점유율 (2022년 4분기 – 2024년 1분기)

| Brands | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 | Q1 2024 |

| Meta | 83% | 51% | 51% | 52% | 78% | 64% |

| Apple | – | – | – | – | – | 16% |

| Pico | 7% | 7% | 6% | 9% | 5% | 7% |

| Sony | – | 33% | 29% | 21% | 9% | 4% |

| Others | 10% | 9% | 14% | 18% | 8% | 9% |

- 2024년 1분기, 글로벌 VR 헤드셋 출하량이 전년 동기 대비 29%, 전분기 대비 51% 감소. 이러한 하락은 부분적으로 북미 지역의 블랙 프라이데이 및 중국의 11.11 광군절 프로모션 기간 종료로 인한 계절적 요인 영향으로 확인됨

- 애플의 비전 프로 출시에도 불구하고, 2024년 1분기 글로벌 VR 헤드셋 시장은 약세를 유지. 메타의 출하량이 감소한 반면 소니와 피코는 상당한 재고 정리 압박에 직면. 다만 기업용 VR 부문은 소비자 부문에 비해 더 높은 탄력성을 보여줌

- 2024년 1분기 글로벌 AR 스마트 글래스 출하량은 전년 동기 대비 40% 증가. 그러나 마찬가지로 블랙프라이데이 및 11.11 광군절 종료로 인해 전분기 대비로는 출하량이 45% 감소.

- 2024년 1분기 눈에 띄는 점은 VIRTURE가 중국에서 One 시리즈를 출시하며 AR 스마트 글래스 시장에서 3위로 올라선 것

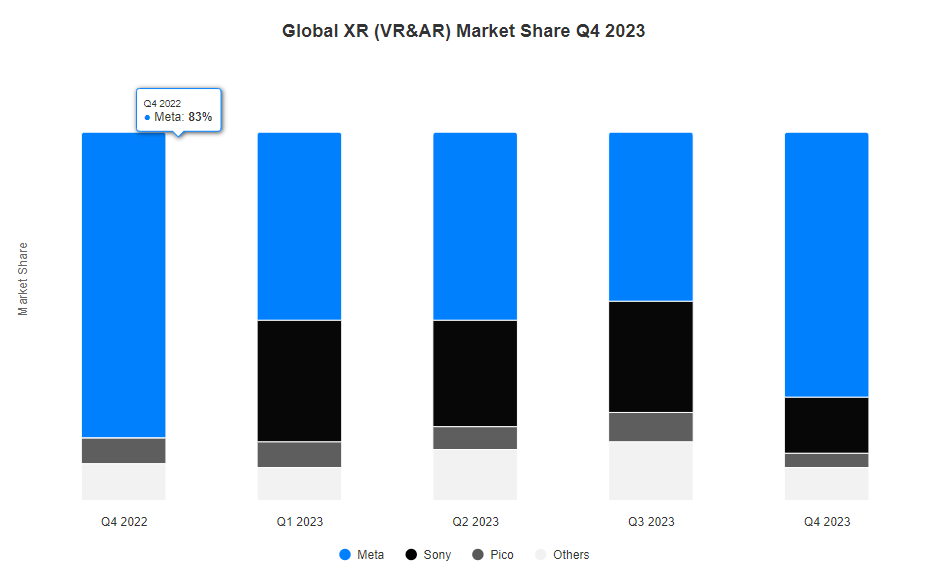

전세계 XR (VR & AR) 시장 점유율 (2022년 4분기 – 2023년 4분기)

| Brands | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 |

| Meta | 83% | 51% | 51% | 46% | 72% |

| Sony | 0% | 33% | 29% | 30% | 15% |

| Pico | 7% | 7% | 6% | 8% | 4% |

| Others | 10% | 9% | 14% | 16% | 9% |

- 2023년 4분기 전세계 XR 헤드셋 시장의 연간 출하량이 20% 증가했다. 다만 제품 사용 사례가 부족한 탓에 2023년 연간 전체 출하량은 19% 감소했다.

- 메타는 3년 만인 2023년 4분기 연휴 시즌에 후속작 퀘스트2를 선보였다. 시즌성, 연휴 혜택 및 가격 인하로 인해 퀘스트 2는 분기 동안 가장 매력적인 VR 제품이었으며, 퀘스트2는 메타와 전체 XR 시장이 성장하는 것에 크게 기여하였다.

- PSVR2로 인해 전체 XR 시장 출하량에 대한 독립형 VR의 기여도가 2022년 4분기 94%에서 2023년 4분기 79%로 감소했다.

- 메타는 퀘스트3와 퀘스트2로 XR 헤드셋 시장을 지속적으로 장악했다. 다만 소니의 PSVR2의 존재로 인해 전년 동기 대비 시장 점유율이 하락했다.

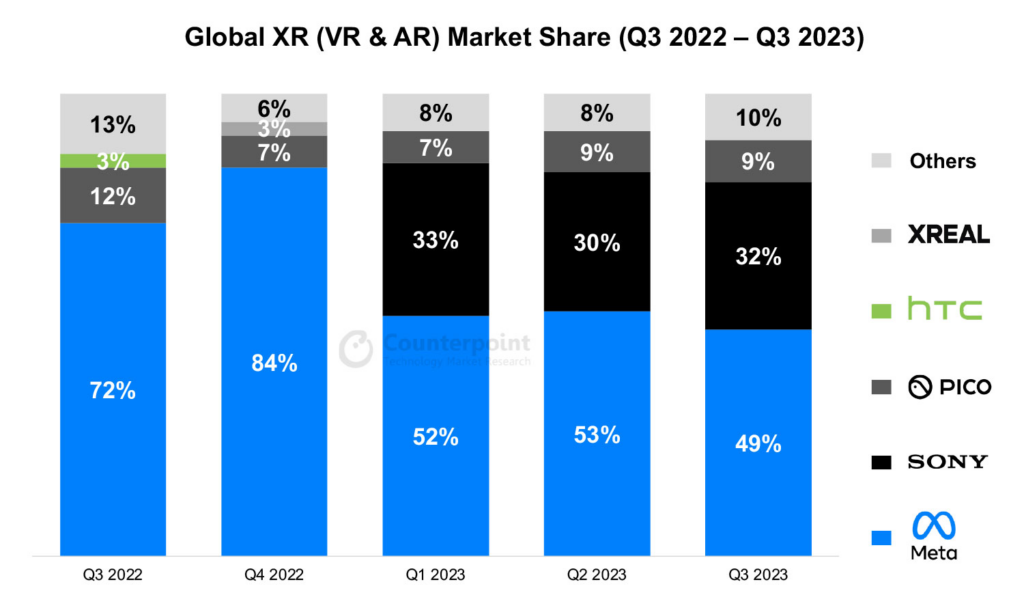

전세계 XR (VR & AR) 시장 점유율 (2022년 3분기 – 2023년 3분기)

| Brands | Q3 2022 | Brands | Q4 2022 | Brands | Q1 2023 | Brands | Q2 2023 | Brands | Q3 2023 |

| Meta | 72% | Meta | 84% | Meta | 52% | Meta | 53% | Meta | 49% |

| Pico | 12% | Pico | 7% | Sony | 33% | Sony | 30% | Sony | 32% |

| HTC | 3% | Xreal | 3% | Pico | 7% | Pico | 9% | Pico | 9% |

| Others | 13% | Others | 6% | Others | 8% | Others | 8% | Others | 10% |

- 2023년 3분기 글로벌 XR 헤드셋 출하량이 전년 동기 대비 29% 급감하여 2020년 4분기 이후 분기별 판매량 최저치를 기록했다.

- 이러한 감소는 주요 제조업체들이 차별성 있는 제품을 출시하지 못했던 것에 더불어 소비자 수요가 둔화되었기 때문으로 보인다. 아직 다양한 XR 기기 활용 방법이 보편화 되지 못했고, 이에 소비자들의 관심 또한 점점 떨어지고 있다.

- 메타(Meta)의 시장 점유율은 4년 만에 처음으로 50% 아래로 떨어졌는데, 이는 주로 PSVR 2 출시의 영향 때문이다. 다만 연휴 시즌에 퀘스트 3가 출시되고 나면 다시 상당한 판매량을 기록할 수 있을 것으로 기대된다.

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.