- 삼성, 2025년 2분기 메모리 반도체 매출 21.2조원, 영업이익 2.9조원 기록. HBM의 부진으로 기대에 못 미친 실적

- SK하이닉스는 2분기 메모리 매출 21.8조원을 기록하며 사상 최초로 삼성을 제치고 메모리 부분 매출 1위 차지

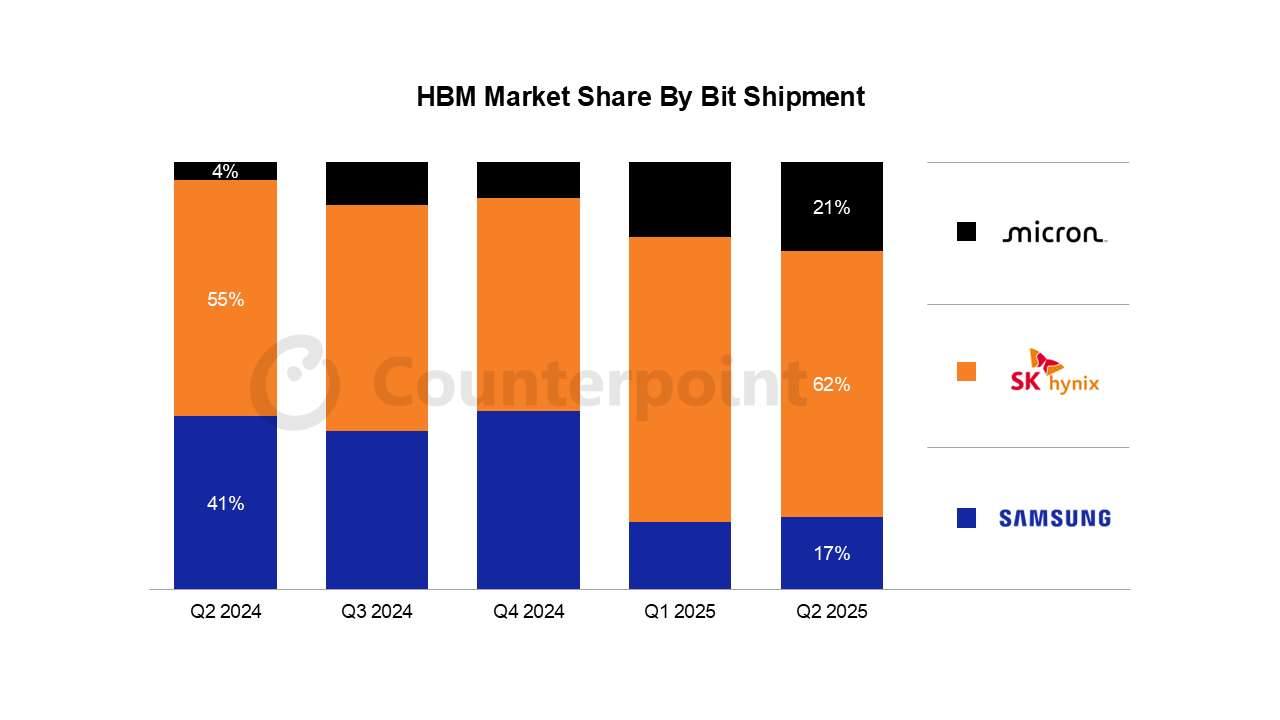

- 2025년 2분기 HBM 시장에서 삼성전자는 점유율 17%를 기록했으며, 이는 2024년 2분기 41%에서 크게 하락

- 하반기 실적 개선을 위해서는 HBM 매출 확대와 엔비디아로의 납품이 핵심 변수로 작용할 것으로 전망

삼성전자는 최근 발표한 2025년 2분기 실적에서 메모리 반도체 부문 매출 21.2조원, 영업이익 2.9조원을 기록하며 기대에 미치지 못한 성과를 나타냈다. HBM 부문의 부진이 주요 원인으로 작용한 것으로 보인다. 카운터포인트리서치(이하 “카운터포인트”)의 최신 메모리 반도체 트래커에 따르면, 삼성의 HBM 시장 점유율이 2024년 2분기 41%에서 2025년 2분기 17%로 크게 하락했다. 상반기 점유율 하락의 원인으로는 대중국 수출 제재에 따른 판로 제한이 작용한 것으로 분석된다.

HBM 시장 점유율 (bit 출하량 기준)

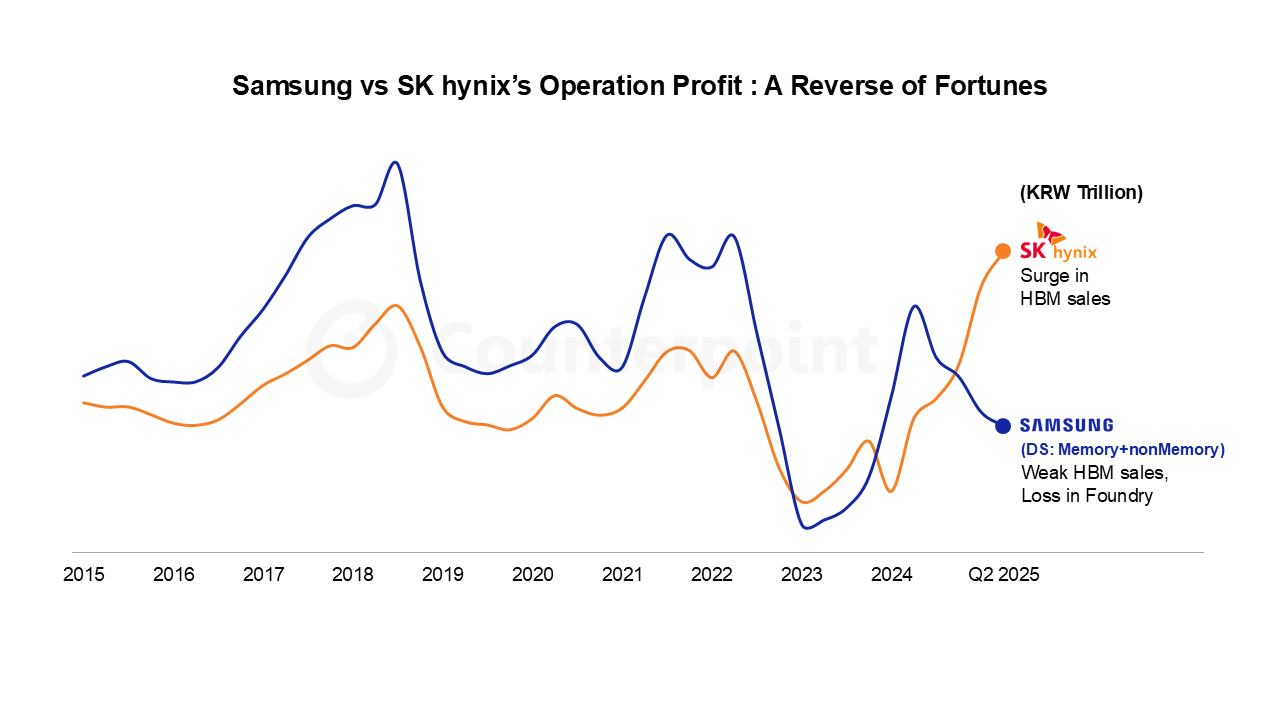

삼성전자의 이러한 부진은 성공가도를 달리고 있는 SK 하이닉스와는 상반된 모습을 보이고 있다. SK하이닉스는 2025년 2분기 메모리 부문(D램 및 NAND 포함) 매출 21.8조원을 기록하며 근소한 차이로 삼성을 제치고 사상 최초로 메모리 시장 1위를 차지했다. 영업이익 측면에서도, SK하이닉스는 HBM의 성공을 바탕으로 엔비디아의 핵심 파트로 자리매김하며, 2024년 상반기 이후 영업이익이 꾸준한 증가세를 보이고 있는 반면, 삼성전자는 주요 제품의 수익성 둔화로 영업이익이 감소 추세를 보이고 있다.

삼성 vs SK하이닉스 영업이익 추이

카운터포인트 최정구(Jeongku Choi) 책임 연구원은 삼성 실적에 대해 “다행스러운 점은 삼성의 HBM 판매량이 1분기 바닥을 찍은 후 2분기부터 회복세를 보이고 있다는 것이다. 뒤처진 점유율을 만회하기 위해서는 HBM3E 판로 다각화와 엔비디아의 품질 테스트 통과가 무엇보다 중요하다. 특히, 엔비디아의 차세대 칩셋 ‘루빈’에 HBM4를 납품하기 위해서는 고객 입장에서의 품질 확보와 일정 수준 이상의 수율 확보가 필수적이다. 최근 삼성 파운드리가 테슬라 수주에 성공한 점을 감안할 때, 향후 삼성의 전반적인 실적 개선을 기대해볼만 하다”고 언급했다.

수출 바우처 상담 문의

(카운터포인트 담당: 장한솔 hansol.jang@counterpointresearch.com)

[카운터포인트리서치]

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등 공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.