- 2024년 3분기 북미 지역 셀룰러 IoT 모듈 출하량이 전년 동기 대비 16% 감소. 이는 코로나 이후 증가했던 헬스케어, 물류 단말기 및 자동차 부문 재고 정리의 영향

- 전분기 대비로는 출하량이 1% 증가했으며, 이는 시장이 점차 안정화되고 2021년 수준으로 회복되고 있음을 시사. 2025년에는 더 높은 성장세를 보일 것으로 전망

- 애플리케이션별로는 자동차, 라우터/CPE 및 헬스케어가 북미 지역 출하량의 50% 이상을 차지

- 기술별로는 4G Cat 4와 LTE-M이 출하량 기준 각각 1, 2위를 차지하며 전체 시장의 50% 이상을 차지

- 셀룰러 칩셋은 퀄컴이 여전히 압도적인 점유율로 시장 1위를 유지하고 있으며, 소니 알테어는 LTE-M 칩셋 제품에 대한 호평으로 2위를 차지

카운터포인트리서치는 최근 발표한 ‘북미 셀룰러 IoT 모듈 및 칩셋 트래커‘에서 2024년 3분기 북미 지역의 셀룰러 IoT 모듈 출하량이 전년 동기 대비 16% 감소하며 YoY 출하량이 7분기 연속 하락세를 보였다고 밝혔다. 이번 하락은 팬데믹 이후 급증했던 수요가 약해지면서 헬스케어, 물류 단말기(PDA), 자동차 등 주요 분야에서 재고 조정이 진행된 것에 따른 영향으로 보인다.

그러나 상위 3개 모듈 공급업체가 전체 시장의 약 49%를 차지하면서 공급업체 간 경쟁은 여전히 치열하다. 북미 지역의 상위 3개 애플리케이션은 자동차, 라우터/CPE, 헬스케어이며 해당 3개 부문이 전체 출하량의 50% 이상을 차지한다. 세가지 애플리케이션 모두 3분기 시장 동향을 따라 전년 동기 대비 감소세를 보였다.

기술 측면에서는 4G Cat 4와 LTE-M이 출하량 기준 점유율 50%로 가장 높은 시장 점유율을 차지했다. 한편 4G Cat 1 bis와 5G는 각각 전년 동기 대비 21%, 8% 성장하며 가장 높은 성장률을 기록했다. 4G Cat 1 bis는 주로 스마트 미터(스마트 계량기)와 POS 단말기에서 주로 채택되고 있다. 5G는 시장 침체와 5G 모듈의 높은 가격(>120달러)으로 인해 예상보다 느리게 성장하고 있다. NB-IoT는 AT&T가 NB-IoT 네트워크를 단계적으로 폐지하면서 미국 시장에서 침체를 겪고 있다. AT&T는 데이터 요금제와 기기 인증을 중단하고 있으며, 2025년 1분기에 NB-IoT 서비스를 완전히 종료할 예정이다. NB-IoT가 미국 이동통신사에게 ARPU(가입자당 평균 수익) 대비 효율성이 낮다고 판단되어 버라이존(Verizon)과 티모바일(T-Mobile)도 가까운 시일 내에 NB-IoT 서비스를 중단할 것으로 예상된다. 시장은 더 빠른 속도의 IoT 기술로 전환되고 있으며, 이러한 추세는 미국 내 NB-IoT 채택율에서 잘 드러나고 있다. 2023년 4분기 기준으로 AT&T의 1억 2,700만 개 셀룰러 IoT 커넥션 중 NB-IoT는 2%에 불과하며 대부분은 4G와 LTE-M에 의존하고 있다.

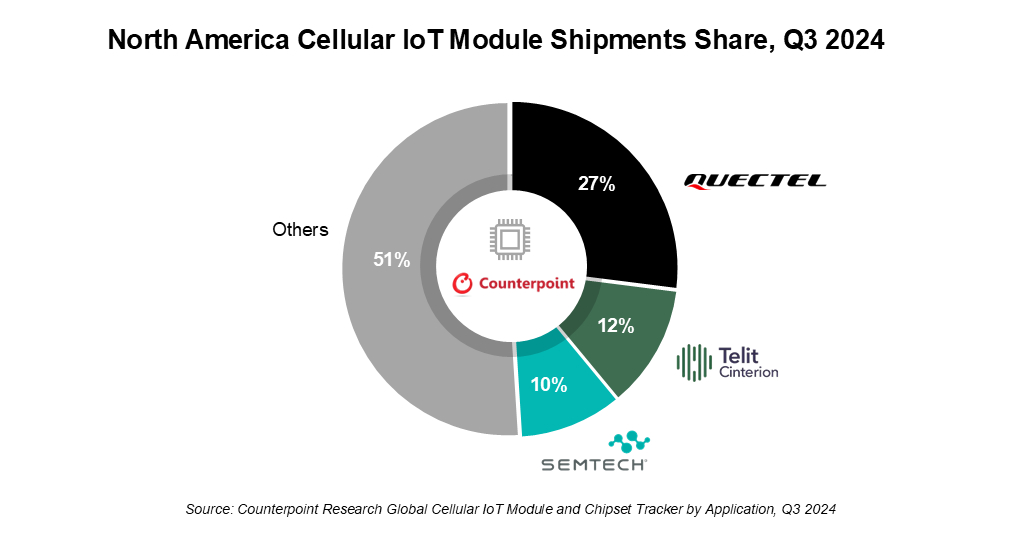

셀룰러 IoT 모듈 출하량 기준 점유율, 2024년 3분기

- 큐엑텔(Quectel)은 북미 지역에서 27%의 점유율로 시장 1위를 유지하고 있다. 북미 시장은 중국 다음으로 중요한 셀룰러 IoT 시장이다. 큐엑텔은 중국 기업으로서의 지정학적 불안정성에도 불구하고, 자동차 애플리케이션 부문에서의 설계 승인으로 북미 시장에서 시장 선두주자로서의 역할을 공고히 하고 있다. 큐엑텔은 공격적인 가격 책정, 넷 프리즈마 브랜드 출시, 이글 일렉트로닉스(Eagle Electronics)와의 ‘Made in US’ 캠페인 등 전략을 활용해 고객을 유지하기 위해 노력하고 있다.

- 텔릿 신테리온(Telit Cinterion)은 북미 시장에서 점유율 2위를 차지했으며, 비 중국계 공급업체로는 1위이다. 텔릿은 강력한 IoT 모듈 솔루션 포트폴리오와 지정학적 호재로 글로벌 규모를 확장하며 입지를 강화했다. 특히 중국 공급업체에서 벗어나려는 시장 경향으로 설계 채택이 증가하고 있다.

- 셈테크(Semtech)는 시에라 와이어리스(Sierra Wireless) 인수 이후 시장 점유율이 소폭 하락했다. 시에라가 IoT 산업에서 성장하기 위해서는 셀룰러 라우터, 게이트웨이, 모뎀을 넘어서 핵심 실리콘 사업 및 기타 부문으로 서비스를 확장해야 한다. 다만 텔릿과 마찬가지로 일부 지정학적 호재가 2025년 설계 채택에 도움이 될 것으로 예상된다.

- 퀄컴(Qualcomm)은 셀룰러 칩셋 측면에서 75% 이상의 시장 점유율로 여전히 시장을 지배하고 있다. 소니 알테어(Sony Altair)는 LPWA 칩셋에 대한 긍정적인 평가와 여러 모듈 공급업체와의 설계 수주로 점유율 2위를 차지하고 있다. 대부분의 북미 OEM들은 스마트 미터와 라우터/CPE에 서구 모듈 제조업체를 선호하는 경향이 있다.

전반적으로 북미 지역의 IoT 모듈 출하량이 감소했지만, 2025년에는 시장이 다시 성장세를 보일 것으로 전망한다. 여러 법적 규제 및 조치는 시장 참여자들이 현지 또는 서구 모듈 제조업체를 우선시하도록 장려할 가능성이 크다. 합리적인 가격과 혁신에 대한 투자는 하락 추세를 반전시키고 북미 지역을 경쟁력 있는 시장으로 재건하는 데 중요한 역할을 할 것이다. 장기적으로 5G RedCap과 5G는 특히 5G FWA CPE, 모빌리티, 스마트 에너지, 방범 카메라 및 POS 기기 등 부문에 성장 기회를 제공한다. 다만 5G 및 5G RedCap 모듈의 가격이 각각 100달러 이하, 45달러 이하로 떨어져야 대규모 채택이 이루어질 수 있을 것으로 보인다.

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.