카운터포인트리서치(이하 카운터포인트)의 최신 디스플레이 유리기판 보고서에 따르면, 2024년 하반기의 가격 상승과 2025년 1분기 패널 제조업체들의 높은 가동률이 이어지며 2025년 1분기 디스플레이 유리기판 시장이 10년만에 최고 매출을 기록했다. 다만 25년 2분기 매출액은 전분기 대비 거의 변동이 없을 것으로 예상되며, 3분기에는 오히려 감소세를 보일 것으로 전망된다.

카운터포인트의 디스플레이 유리기판 보고서는 전세계 주요 LCD 및 OLED 디스플레이 생산라인에서의 모든 주요 유리기판 제조업체들의 생산능력(Capacity)와 출하량(Shipments)을 추적한다. 해당 보고서는 카운터포인트의 업계 생산능력 및 가동률에 대한 종합적인 인사이트와 유리기판 및 공급망에 대한 심층적인 이해를 바탕으로 작성되었다. 보고서는 일본, 중국, 대만, 한국 등 4대 주요 생산 지역별로 유리기판의 지역별 생산능력을 구분하여 제시하며, 1세대부터 10.5세대까지의 다양한 유리기판 출하량을 다루고 있다. 또한 디스플레이 산업의 3대 주요 유리기판 공급업체인 코닝(Corning), AGC, NEG 뿐만 아니라 기타 공급업체들의 출하량도 상세히 다루고 있으며, 총 26개 패널 제조업체에 대한 공급 매트릭스를 포함한다.

2025년 1분기 디스플레이 유리기판 업계의 생산능력은 전분기 대비 2%, 전년 동기 대비 1% 감소했다. 코닝은 샤프(Sharp)의 10세대 생산라인 가동 중단 이후 일본 내 생산을 중단했다. 반면, 중국 내 로컬 유리기판 제조업체들은 2023년부터 2025년까지 8.5세대 생산 시설을 신규로 증설했다. 전체 유리기판 생산 능력은 여전히 수요보다 다소 높은 수준이며, 일부 설비는 유휴 상태로 남아있는 상황이다.

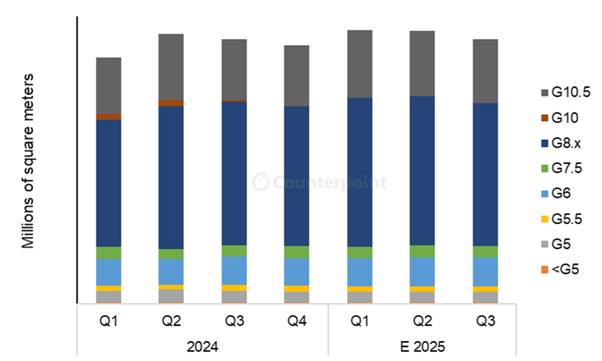

2025년 1분기 디스플레이 유리기판 출하량은 전분기 대비 5%, 전년 동기 대비 11% 증가했다. 2025년 2분기 출하량은 전분기 대비 보합세를 보일 것으로 예상되며, 3분기에는 전분기 대비 3% 감소할 것으로 전망된다. 한편, 2025년 1분기 유리기판 수요는 2022년 1분기에 기록한 최고치보다는 낮은 수준을 유지했다.

세대별 디스플레이 유리기판 출하량, 2024-2025년

2025년 1분기 디스플레이 유리기판 시장에서 8세대 이상 유리기판의 점유율이 79%로 역대 최고치를 기록했다. 이는 LCD 생산라인이 관세를 피하기 위해 미국으로의 TV 제품 출하를 위해 가동률을 높였기 때문이며, 중국 정부 보조금으로 촉진된 중국 내 TV 수요 증가에 대응한 결과였다. 한편, 사카이 디스플레이 프로덕트(Sakai Display Products)의 생산 종료에 따라, 나머지 10.x세대 생산라인의 점유율은 약 24%로 안정화되었으며, 8.x세대가 시장의 절반 이상을 차지하고 있다.

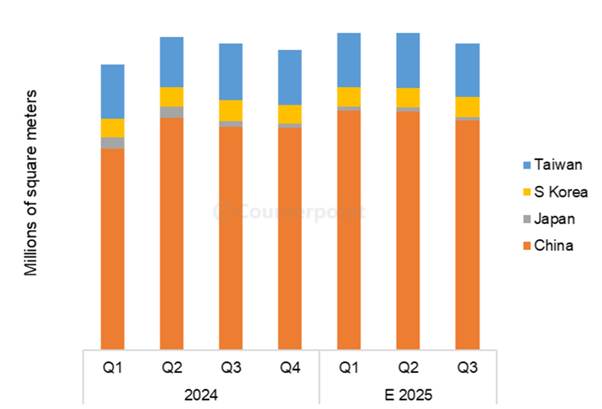

지역별 현황을 살펴보면, 중국 패널 제조업체들의 지배력이 두드러지며 한국과 일본 시장의 영향력이 점차 축소되고 있음을 확인할 수 있다. 삼성디스플레이와 LG디스플레이가 생산라인을 OLED로 전환하고 LCD 라인을 폐쇄하면서 한국 내 총 디스플레이 생산 능력이 감소했다. 또한, 2017년 이후 추가된 모든 OLED 생산능력은 유리기판 한 장만 필요한 반면, LCD는 두 장을 요구하기 때문에 유리기판 수요 또한 더욱 감소했다. 10년 전만 해도 한국은 유리기판 수요가 가장 큰 지역이었으며 2018년 초에는 시장 점유율이 27%에 달했지만, 최근에는 약 6% 수준에 머무르고 있다.

지역별 디스플레이 유리기판 시장 출하량

본 보고서는 유리기판 시장을 백플레인(Backplane) 유형별로 구분하여, 디스플레이 산업에서 더욱 발전된 백플레인의 중요성을 보여준다. OLED 시장이 성장하고 있음에도 불구하고, 산업 주력 제품인 비정질 실리콘(a-Si) 유리기판은 여전히 디스플레이 유리기판 수요의 약 90%를 차지하고 있다. 이 비중은 점차 감소하고 있으나, OLED 대비 LCD의 높은 공장 가동률 감소 속도는 완만한 편이다. 2025년 상반기에는 비정질 실리콘 유리기판의 시장 점유율이 약 88%에 이를 것으로 예상된다.

또한 본 보고서는 비정질 실리콘 및 LTPS 유리기판의 세대별 가격을 제공한다. 유리기판 가격은 업계 전반에 걸쳐 엔화 기준으로 책정되며 거래량과 고객에 따라 가격 차이가 있으므로 보고서 내에서는 평균 가격을 제시하고 있다. 전략적 협력 관계를 맺은 대량 구매 고객들(NEG는 LG 디스플레이, AGC는 CSOT, 코닝은 삼성 및 BOE)은 평균보다 약간 낮은 최저가를 적용 받는 반면, 소량 구매 고객들은 상대적으로 높은 가격을 지불하는 구조다.

코닝은 2023년과 2024년에 걸쳐 가격 인상을 발표했으며, 2025년 1분기까지 두 해 모두 두 자릿수 가격 인상(엔화 기준)에 성공했다고 밝혔다. 카운터포인트는 2025년 1분기 유리기판 가격이 전분기 대비 보합세를 보였지만, 전년 동기 대비 10% 상승했으며 2016년 4분기 이후 최고치를 기록할 것으로 추정했다.

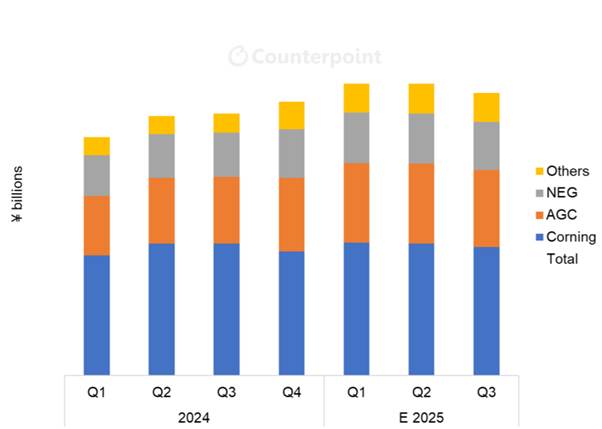

마지막 차트에는 유리기판 제조조업체별 매출액과 함께 산업 매출액 전망이 제시되어 있다. 합작법인의 경우, 매출은 용융(melting)과 성형(forming)을 담당하는 회사에 귀속하였다. 예를 들어 NEG는 동쉬광덴(Tunghsu)와 합작 투자를 하고 있으며, 코닝은 차이홍(Irico)와 합작 투자를 하고 있다. 이러한 합작 투자의 매출액은 각각 NEG와 코닝에 귀속된다.

코닝은 여전히 출하량과 매출 면에서 선두 유리기판 제조업체로 자리잡고 있다. 다만, 2024년 3분기에서 4분기 사이에 중국 내 유리기판 제조업체들의 생산 능력 확대와 SDP 10세대 생산라인 폐쇄로 인해 코닝의 시장 점유율이 감소했다. 2025년 2분기 엔화 기준 매출액이 보합세를 보일 것으로 예상되지만, 현재까지 2분기 평균 환율은 달러당 144엔으로 1분기 대비 5.5% 상승했다.

제조업체별 디스플레이 유리기판 매출액, 2024년-2025년

카운터포인트의 디스플레이 유리기판 보고서는 모든 주요 LCD 및 OLED 디스플레이 생산라인의 생산 능력과 출하량을 추적하며, 지역별, 패널 제조업체별, 백플레인 유형 및 TFT 세대별로 세분화할 수 있는 피벗 테이블을 제공한다. 본 보고서에는 1세대부터 10.5세대까지의 비정 실리콘 및 LTPS 유리기판 가격 정보가 포함되어 있으며, 2019년 1분기부터 2025년 3분기까지의 분기별 실적 및 전망을 포함한다.

수출 바우처 상담 문의

(카운터포인트 담당: 장한솔 hansol.jang@counterpointresearch.com)

[카운터포인트리서치]

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등

공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.