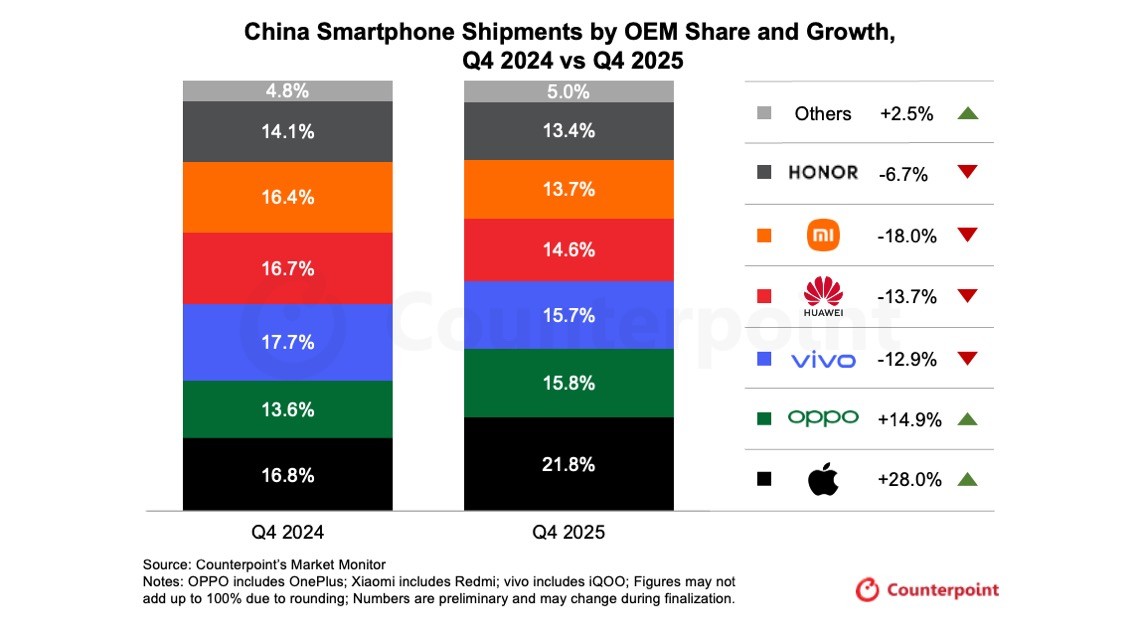

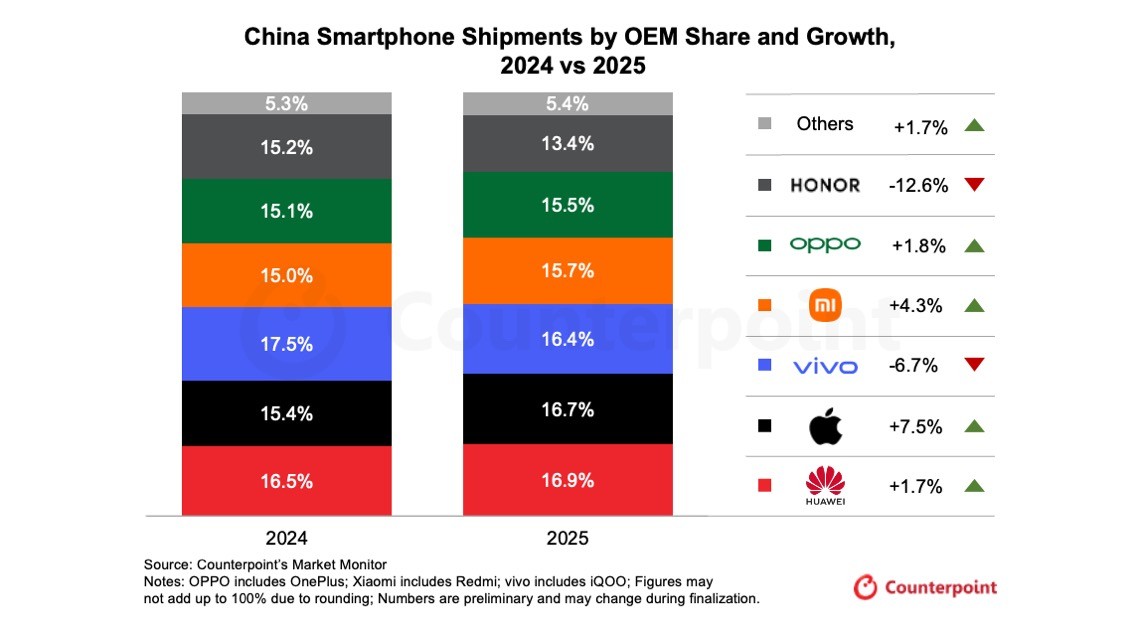

- 2025년 4분기 중국 스마트폰 출하량은 전년 대비 1.6% 감소했으며, 연간 기준으로는 0.6% 감소함. 이는 메모리 부족에 따른 가격 상승으로 수요가 위축된 영향

- 4분기 애플 출하량은 아이폰 17 시리즈의 강한 수요로 인해 전년 대비 28% 증가

- 연간 출하량 기준에서는 화웨이가 1위를 기록. 이는 상반기 강한 실적과 함께 가격 조정 및 정부 보조금 이후 중·고가 제품군의 견조한 성과가 뒷받침된 결과

- 메모리 비용 상승에 따라 스마트폰 OEM들은 일부 저가 제품 라인업을 축소. 이에 따라 중국 스마트폰 시장의 하락세는 향후 한 해 동안 더욱 심화될 전망

카운터포인트리서치(이하 ‘카운터포인트’)의 마켓 모니터 트래커(Market Monitor Tracker) 예비 데이터에 따르면, 2025년 4분기 중국 스마트폰 출하량은 전년 대비 1.6% 감소했으며, 연간 기준으로도 0.6% 감소한 것으로 나타났다. 정부 보조금으로 일시적인 반등이 나타났던 1분기를 제외하면, 2025년 나머지 모든 분기에서 중국 스마트폰 출하량은 전년 대비 감소세를 기록했다.

2025년 4분기 중국 스마트폰 시장에서 애플은 점유율 22%로 1위를 기록했으며, 이는 아이폰 17 시리즈에 대한 강한 수요와 함께 공급 확대가 가속화된 데 따른 결과다. 신규 카메라 디자인을 적용한 프로 시리즈와, 전년 동급 모델 대비 저장 용량을 두 배로 늘리면서도 가격을 유지한 기본 모델 모두에서 시장 반응이 긍정적으로 나타났다. 출시가 지연된 아이폰 에어의 판매 비중은 한 자릿수 초반에 그쳤다. 이에 대해 카운터포인트 이반 람(Ivan Lam) 책임연구원은 “아이폰 에어는 출시가 늦어진 데다, 초슬림 디자인과 기능 구성 간의 절충으로 인해 초기 출발이 더뎠다”며 “그러나 초슬림 디자인에 대한 탐색이라는 측면뿐 아니라, 중장기적으로 중국 내 eSIM 스마트폰 시장의 구조적 변화에 미칠 영향을 고려할 때 중요한 제품”이라고 말했다.

오포(OPPO)는 레노(Reno) 시리즈에 대한 지속적인 강한 수요와 함께, 신규 출시된 Find X9 및 원플러스 15 시리즈에서 추가 물량이 더해지며 2025년 4분기 출하량이 전년 대비 15% 성장했고, 이를 바탕으로 시장 2위로 올라섰다.

화웨이는 하반기 출하량이 전년 대비 감소했음에도 불구하고 연간 기준으로 중국 스마트폰 시장 1위를 유지했다. 가격 할인 이후 중·고가 모델의 성과가 견조하게 나타나며 전반적인 시장 지배력을 강화했다. 다만 경쟁 모델 대비 화웨이 메이트 80 시리즈의 출시가 지연되면서 4분기 실적에는 부담으로 작용했다. 그러나 2026년 초에는 새로운 보조금 정책에 힘입어 출하량이 빠르게 반등하는 모습이 관측됐다.

2025년 4분기 출하량이 전년 대비 감소했음에도 불구하고 비보, 샤오미, 아너는 일부 긍정적인 성과를 보였다. 비보의 아이큐(iQOO) 15는 퀄컴의 최신 플래그십 칩셋을 탑재한 제품 가운데 뛰어난 가성비를 제공하며 주목을 받았다. 샤오미 17 시리즈는 분기 초반부터 판매 모멘텀을 확보했으며, 프로 모델에 적용된 혁신적인 후면 디스플레이가 차별화 요소로 부각됐다. 샤오미 17 울트라는 전작 대비 두 달 앞당겨 출시되며, 선점 효과를 확보하기 위한 플래그십 출시 주기가 가속화되고 있음을 보여줬다. 아너의 X70 및 400 시리즈는 견조한 수요를 유지했으며, 새롭게 출시된 윈(WIN) 시리즈는 우수한 발열 제어 성능으로 시장의 관심을 끌었다.

중국 스마트폰 제조사별 출하량 점유율 및 성장률 비교: 2024년 4분기 vs 2025년 4분기

참고: 오포에는 원플러스(OnePlus), 샤오미에는 레드미(Redmi), 비보에는 아이쿠(iQOO)가 포함됨; 수치는 반올림으로 인해 총합이 100%와 일치하지 않을 수 있음. 본 수치는 예비 수치로, 최종 확정 과정에서 변경될 수 있음.

중국 스마트폰 제조사별 출하량 점유율 및 성장률: 2024년 vs 2025년

참고: 오포에는 원플러스(OnePlus), 샤오미에는 레드미(Redmi), 비보에는 아이쿠(iQOO)가 포함됨; 수치는 반올림으로 인해 총합이 100%와 일치하지 않을 수 있음. 본 수치는 예비 수치로, 최종 확정 과정에서 변경될 수 있음.

향후 전망과 관련해 카운터포인트리서치 메모리 트래커 및 전망 인사이트 보고서에 따르면, 메모리 가격은 2026년 1분기에 40~50% 추가 상승한 뒤, 2026년 2분기에도 약 20% 추가 상승할 것으로 예상된다. 메모리 비용이 상승하는 가운데, 스마트폰 제조사들은 수익성 유지를 위해 저가 모델 축소에 초점을 맞추는 등 제품 포트폴리오 최적화에 나설 것으로 전망된다. 새롭게 시행된 국가 보조금 정책은 업계 전반의 비용 부담을 일부 완화했지만, 올해 전체 스마트폰 시장 전망에 대해서는 여전히 신중한 입장을 유지하고 있다.

수출 바우처 상담 문의

(카운터포인트 Email: korea@counterpointresearch.com, 02-553-4813)

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

[카운터포인트리서치]

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등 공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.