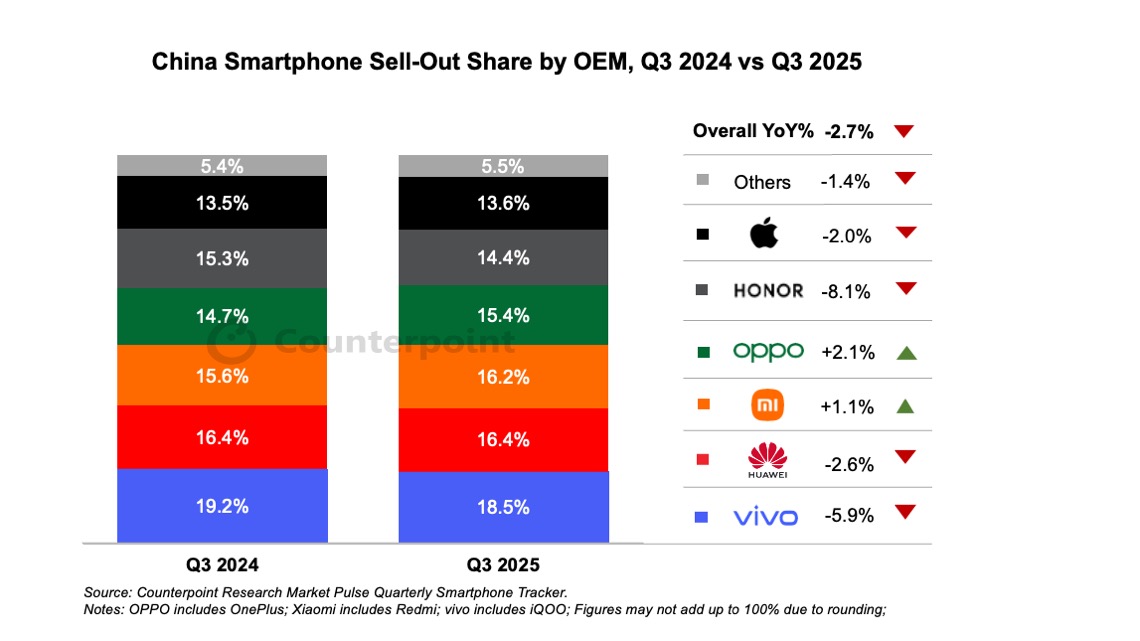

- 2025년 3분기 중국 스마트폰 판매량은 경기 부진에 따른 수요 위축으로 전년 대비 2.7% 감소

- 오포는 원플러스(OnePlus) 서브 브랜드의 강세에 힘입어 주요 제조사 중 가장 높은 전년 대비 성장률 기록

- 샤오미 역시 레드미 노트 15(Redmi Note 15)와 K80 시리즈의 호조세로 전년 대비 플러스 성장세를 보였으며, 9월 말 출시된 플래그십 ‘샤오미 17(Xiaomi 17)’ 시리즈도 빠르게 시장에서 입지를 확대하고 있음

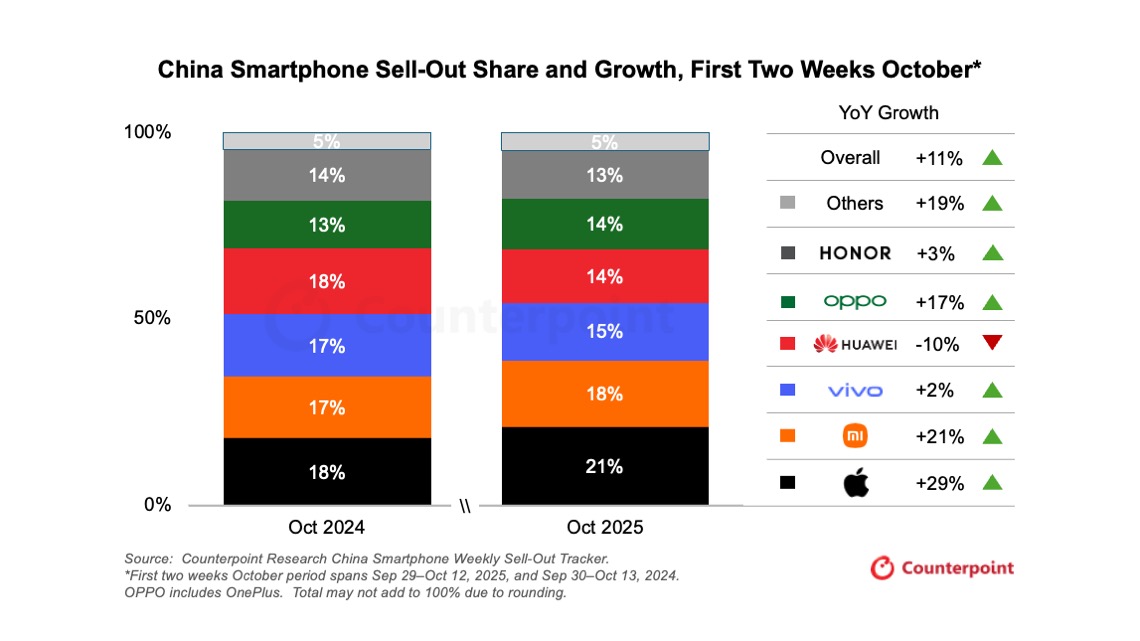

- 중국 제조사들의 플래그십 신제품 출시 집중 시기와 아이폰 17 시리즈의 출시 효과가 맞물리며, 10월 첫 두 주 동안 중국 스마트폰 판매량은 전년 대비 11% 증가하며 4분기 회복세의 모멘텀을 형성

카운터포인트리서치(이하 ‘카운터포인트’)의 마켓 펄스 서비스(Market Pulse Service)에 따르면, 2025년 3분기 중국 스마트폰 판매량은 전년 대비 2.7% 감소했다. 여름 휴가철과 개학 시즌 동안 경기 부진이 지속되며 소비자 수요가 전반적으로 위축된 영향이다. 1분기 이후 국가 보조금 정책의 효과는 약화되었지만, 해당 정책은 여전히 중국 스마트폰의 평균판매단가(ASP) 상승을 뒷받침하는 역할을 이어가고 있다.

비보는 경쟁 심화 속에서 3분기 시장 점유율이 18.5%로 하락했으나, 가격대별 폭넓은 제품 포트폴리오를 바탕으로 선두권 입지를 유지했다. 특히 S30, X200s, Y300, 그리고 신제품 Y500 시리즈의 고른 판매가 실적을 견인하며 시장 점유율 방어에 기여했다.

화웨이의 프리미엄 라인업인 메이트 70과 푸라 80 시리즈는 전작 대비 판매세가 다소 약세를 보였으나, 노바 14 시리즈는 꾸준한 판매 흐름을 유지했다. 다만, 화웨이는 신제품이 하모니OS NEXT 기반으로 구동되면서 생태계 제약이 여전히 존재해, 향후 시장 확장에서 일정한 도전에 직면하고 있는 상황이다.

중국 스마트폰 판매 점유율(OEM 기준) – 2024년 3분기 vs. 2025년 3분기

참고: 오포에는 원플러스(OnePlus), 샤오미에는 레드미(Redmi), 비보에는 아이쿠(iQOO)가 포함됨; 수치는 반올림으로 인해 총합이 100%와 일치하지 않을 수 있음.

오포는 리노 14 시리즈의 안정적인 판매와 서브 브랜드 원플러스의 강한 성장세에 힘입어 회복세를 보였다. 특히 원플러스 에이스 5와 에이스 13 시리즈가 주요 성장 동력으로 작용했으며, 강력한 게이밍 성능, 세련된 미니멀 디자인, 경쟁력 있는 가격대를 앞세워 젊은 소비자층의 높은 호응을 이끌었다. 이러한 흐름 속에 오포는 주요 제조사 중 가장 빠른 성장세를 기록, 전년 대비 2.1% 증가하며 뚜렷한 회복세를 나타냈다.

샤오미 역시 2025년 3분기 전년 대비 1.1% 성장하며 플러스 성장세를 이어갔다. 이는 레드미 노트 15 시리즈와 K80 시리즈의 견조한 판매가 주된 요인으로 작용했다. 또한 최근 출시된 샤오미 17 시리즈가 빠르게 시장 반응을 얻고 있으며, 특히 17 프로와 17 프로 맥스 모델이 높은 인기를 보였다. 이로써 샤오미는 10월 초 10일 동안 뚜렷한 상승 흐름을 이어가며 시장 내 탄력을 더하고 있다.

아너는 전년 대비 8.1% 감소했으나, 입문형 시장에서는 X70 시리즈가 돋보이는 성과를 보였다. 8,300mAh 대용량 배터리, 고속 충전 기능, 우수한 내구성을 갖춘 이 시리즈는 합리적인 가격대를 앞세워 주목받았다. 또한 오너는 AI 기술에 대한 대규모 투자를 지속하며, 단순한 스마트폰 제조사를 넘어 AI 기기를 중심으로 한 생태계 기업으로의 전환을 추진하고 있다.

구형 아이폰의 판매 둔화는 아이폰 17 시리즈의 강력한 판매 실적으로 상쇄됐다. 특히 아이폰 17 시리즈는 출시 초기 판매 기간 기준으로 전작인 아이폰 16 시리즈를 크게 웃도는 성과를 기록했다. 기본형 아이폰 17은 저장 용량을 128GB에서 256GB로 확대하면서도 출고가를 5,999위안으로 유지해, 가성비 측면에서 높은 소비자 호응을 얻고 있다. 카운터포인트리서치의 멍멍 장(Mengmeng Zhang) 책임 연구원은 “애플의 가격 전략이 프리미엄 시장에서 유사한 가격대의 안드로이드 제조사들에게 큰 압박을 주고 있다”며, “다수의 플래그십 신제품이 한꺼번에 출시되면서, 2025년 4분기는 매출 성장세를 이끌 치열한 경쟁 구도가 펼쳐질 것”이라고 전망했다.

실제로 2025년 4분기는 긍정적인 흐름으로 시작되고 있으며, 10월 첫 두 주 동안 중국 스마트폰 판매량은 전년 대비 11% 증가하며 시장 회복세가 뚜렷하게 나타났다.

중국 스마트폰 판매 점유율 및 성장률 – 10월 첫 두 주*

*10월 첫 두 주 기간은 2025년 9월 20일~10월 12일, 2024년 9월 30일~10월 13일을 기준으로 함.

참고: 오포에는 원플러스(OnePlus)가 포함되며, 반올림으로 인해 총합이 100%와 일치하지 않을 수 있음

애플은 아이폰 17 시리즈의 강력한 판매세를 앞세워 중국 스마트폰 시장 성장의 핵심 견인차 역할을 하고 있다. 9월 출시 첫 10일 동안 이어진 판매 호조가 10월에도 지속되고 있다. 카운터포인트 멍멍 장(Mengmeng Zhang) 책임 연구원은 “9월 중국 시장에서 아이폰 17 기본 모델 판매량은 전년 동기 아이폰 16 대비 거의 두 배에 달했다”면서, “10월로 접어들며 프로 모델의 인기가 두드러지고 있으며, 아이폰 16 프로 대비 약 3분의 2 수준 높은 연간 성장률을 기록 중”이라고 밝혔다.

관련 리서치: 아이폰 판매 호조로 4분기 순조롭게 출발한 중국 스마트폰 시장

수출 바우처 상담 문의

(카운터포인트 Email: korea@counterpointresearch.com, 02-553-4813)

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

[카운터포인트리서치]

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등 공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.