- 2026년 1분기 메모리 가격이 전분기 대비 80~90% 상승하며 DRAM, NAND, HBM 모두 전례 없는 상승세 기록

- 세트 업체들은 비용 압박을 완화하기 위하여 메모리 탑재량을 줄이거나, 상대적으로 압박이 덜한 LPDDR5 를 적용하는 상위 제품군의 출시 고려 중

- 4분기 범용 DRAM 수익성은 HBM을 추월하였고 2026년 1분기에는 제조사 영업이익률이 역사적 고점을 경신하며 사상 최대 규모의 손익을 기록할 것으로 전망

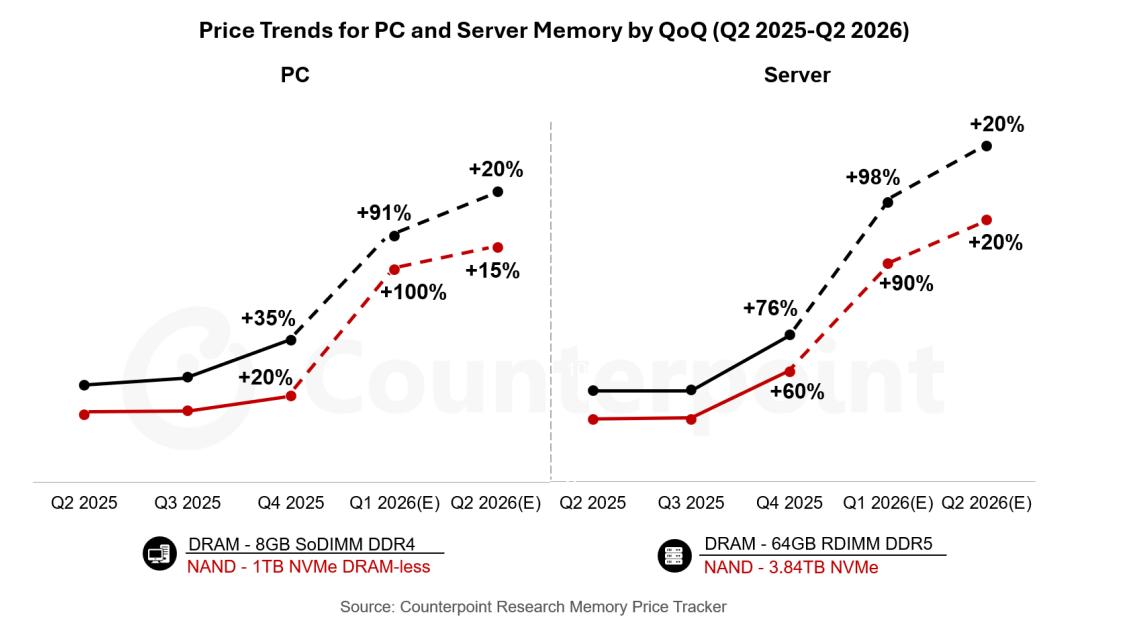

카운터포인트의 메모리 가격 트래커 2월호에 따르면, 1분기 메모리 가격은 전분기 대비 80-90% 상승하며 전례 없는 기록적인 상승세가 예상된다. 범용 서버 디램(DRAM)의 상승세가 여전히 주요 배경으로, 4분기에 상대적으로 조용하던 낸드(NAND)도 1분기 80-90% 동반 상승세를 보이고, 일부 HBM3의 가격 상승세도 동반되어 모든 엔진이 가동되는 양상이다.

가격 상승의 주요 원인은 서버향 메모리의 수요급증으로 64GB RDIMM의 경우 4분기 고정가 450$ 대비 1분기 가격이 900$를 돌파하고, 2분기에는 1,000$ 돌파도 가능해 보인다.

PC와 서버의 메모리 가격 추이 (2025년 2분기 – 2026년 2분기)

카운터포인트 최정구 책임연구원은 “제조 업체들은 부품가격 상승과 소비자 구매력 약화라는 이중고에 시달리고 있으며, 분기가 진행됨에 따라 수요는 둔화될 가능성이 높다. 따라서 OEM 업체들은 조달 방식을 변경하거나, 고가의 모델에 집중하여 가격 상승분을 소화할 수 있는 높은 가격대를 합리화하는 가치를 제공해야 한다.” 라고 강조했다.

스마트폰 업체들은 디램 탑재량을 줄이고 PC 업체들은 SSD를 TLC에서 QLC 로 변경하는 추세이다. 동시에 현재 공급 부족 사태인 LPDDR4 대신 LPDDR5를 지원하는 신형 저가 칩셋을 기반으로 LPDDR5 주문이 늘어나기 시작했다.

최 연구원은 “제조사들의 손익 역시 한 번도 경험하지 못했던 수준이 예상된다. 이미 지난 4분기 디램 영업 이익률은 60% 수준이었고, 범용 디램의 이익률이 HBM을 최초로 넘어선 분기였다. 1분기는 디램 마진이 처음으로 역사적 고점을 넘어서는 분기가 될 것이다. 이는 새로운 기준점이 될 수도 있고, 현재는 견고해 보이지만 향후 하락장을 (만약 발생한다면) 더욱 악화시킬 수도 있다.”고 덧붙였다.

수출 바우처 상담 문의

(카운터포인트 Email: korea@counterpointresearch.com, 02-553-4813)

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

[카운터포인트리서치]

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등 공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.