- 2025년 전세계 OLED 증착 재료 시장, 전년 대비 5.3% 성장 전망

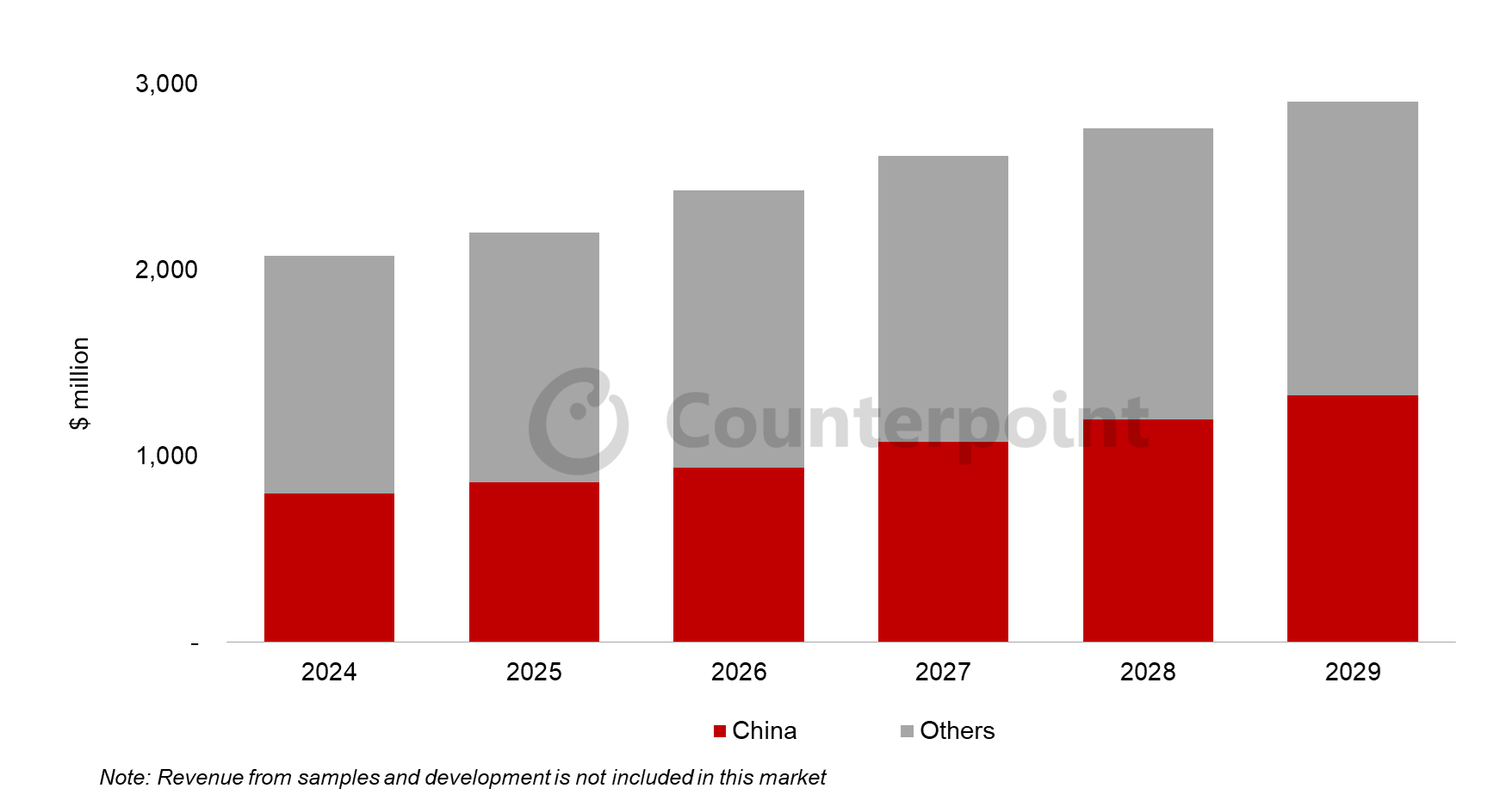

- 중국 OLED 증착 재료 업체 2025년 21% 성장 전망. 매출이 지속 증가하며 2029년 중국 패널사향 증착 재료 매출액 점유율이 43%를 기록할 것으로 보여

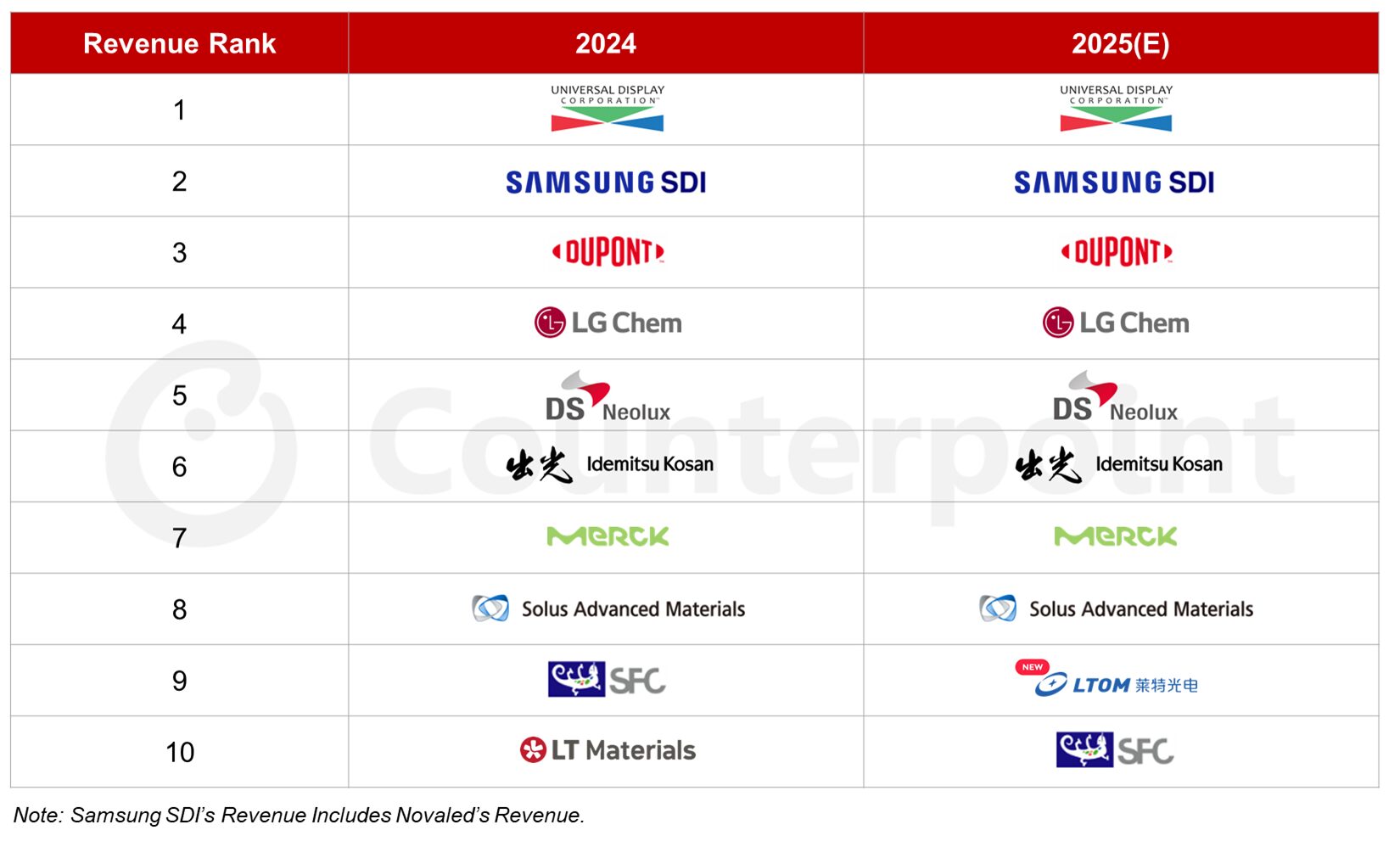

- 中 LTOM, 25년 중국 업체 최초로 Top 10 진입 전망. Jilin OLED, Summer Sprout, Sunera 등과 함께 전세계 OLED 증착 재료 시장 점유율 확대

카운터포인트리서치(이하 “카운터포인트”)의 최신 Bi-Annual AMOLED Materials Report에 따르면, 2025년 전세계 OLED 증착 재료 시장이 전년 대비 약 5.3% 성장할 것으로 전망된다. 2029년까지 연평균 성장률(CAGR)이 7%에 달하면서 시장 규모는 약 28억 달러에 이를 것으로 예측된다.

이 같은 시장 성장의 핵심 요인은 크게 세 가지다. 첫째, 중국 패널 업체들의 높은 가동률이 지속되고 있으며, 더불어 지속적인 6세대 OLED 생산능력 확장이 이루어지고 있다는 점이다. 둘째, 8세대 IT OLED 생산 라인의 본격 가동이 시작되며 프리미엄 노트북, 태블릿 시장에서 OLED의 채택이 늘고 있다. 셋째, 2 stack tandem 구조가 적용된 IT OLED 및 4-Stack WOLED, 5-Stack QD-OLED 등 같은 고성능 OLED 재료 구조들이 제품에 적용되고 있으며, RGB 발광 소재의 사용량이 증가할 것으로 기대되고 있다는 점이다.

특히 8세대 IT OLED 생산라인은 대부분 2stack tandem 구조를 염두에 두고 설계되고 있어, 고객 확보가 성공적으로 이루어진다면 OLED 증착재료 사용량은 확대될 수 있을 것으로 예상되며. 증착재료 시장 성장률은 더욱 높아질 수 있을 것으로 기대된다.

이 가운데 가장 주목받는 변화는 중국 로컬업체들의 성장이다. 카운터포인트의 Bi-Annual AMOLED Materials Report는 중국의 OLED 증착 소재 업체들의 본격적인 성장 추세에 따라 9개의 유망한 중국 OLED 증착 재료 업체들의 2024년 실적 및 2029년까지의 매출 예상 추이를 분석한 내용을 포함하고 있다.

AMOLED 증착 재료 시장 매출액 (2024년 – 2029년)

카운터포인트의 보고서에 따르면, 중국 시장에서의 OLED 증착 재료 수요는 2029년까지 전세계 수요의 46%를 차지할 것으로 예상된다. 2024년 기준, 중국 OLED 증착 재료 업체들의 중국 패널사향 점유율은 약 33%이며, 2029년에는 43%까지 확대될 것으로 전망된다. 특히 기존에 진입이 어려웠던 고가의 증착 재료 영역에서 중국 업체들이 점차 기술력을 확보해 나가고 있어, 점유율이 예상보다 더 높아질 가능성도 있다.

매출액 기준 상위 10대 AMOLED 증착 재료 공급업체 (2024년 vs 2025년)

특히 중국의 LTOM은 2025년 중국 OLED 증착 재료 업체 최초로 글로벌 Top 10에 진입할 것으로 예상된다. LTOM은 기존 중국 로컬업체들이 주로 다루던 공통층 소재가 아닌, Green Host 및 R-prime HTL과 같은 고부가가치 발광 및 기능성 소재를 BOE에 공급하고 있다. 최근에는 공급처를 중국 내 다른 패널사로도 확대하고 있으며, G-prime HTL, Red Host, 차세대 OLED용 신규 소재에 대한 개발도 활발히 진행 중이다.

또 다른 주목할 업체는 Summer Sprout이다. Summer Sprout는 p-dopant, red dopant, green dopant와 같이 난이도가 높고 단가가 높은 소재를 중국 주요 패널업체에 공급하는 데 성공했다. 이러한 소재들은 그동안 UDC와 Novaled 등 소수의 글로벌 업체들이 독점해왔던 분야로, 기술 진입 장벽이 높다. 만약 Summer Sprout가 공급 물량을 확대하고 추가 고객사를 확보한다면, 고속 성장세를 보이며 2027년에는 LTOM에 이어 두번째로 높은 매출을 올릴 수 있을 것으로 예측된다.

카운터포인트의 장현준(Kyle Jang) 책임 연구원은 “현재까지 중국 업체들의 OLED 증착 재료는 대부분 중국 내수용에 집중되어 왔다. 하지만 2024년부터 일부 글로벌 모델에도 채택되기 시작했으며, 앞으로는 글로벌 시장 내 점유율 확대가 본격화될 것으로 보인다”라며 “중국 업체들이 글로벌 소재사와의 특허 라이선스 계약이나 협업을 통해 기술력을 높여간다면, 향후 OLED 증착 재료 시장의 판도가 크게 변화하게 될 것이다”라고 언급했다.

한편, 본 리포트는 OLED 패널사들이 양산에 적용 중인 주요 증착 재료 구조와 공급망 현황은 물론 차세대 OLED 소재 기술 동향을 포함한다. 주요 기술로는 Phosphorescent Blue(Ph. Blue), TADF, Hyperfluorescence 등이 있으며, 이 외에도 Tandem 구조, 잉크젯 프린팅(Ink-jet), 유기광검출기(OPD), CoE(Color on Encapsulation) 등 OLED 증착 재료 관련 주요 이슈와 기술을 다루고 있다.

함께 제공되는 Excel 리포트에는 시장 실적과 소재 사용량이 패널사별, 주요 업체별(중국 로컬업체 9개 포함), 재료별, 기술별로 구체적으로 분석되어 있으며, 2029년까지의 전망을 함께 제시한다.

수출 바우처 상담 문의

(카운터포인트 담당: 장한솔 hansol.jang@counterpointresearch.com)

[카운터포인트리서치]

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등 공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.