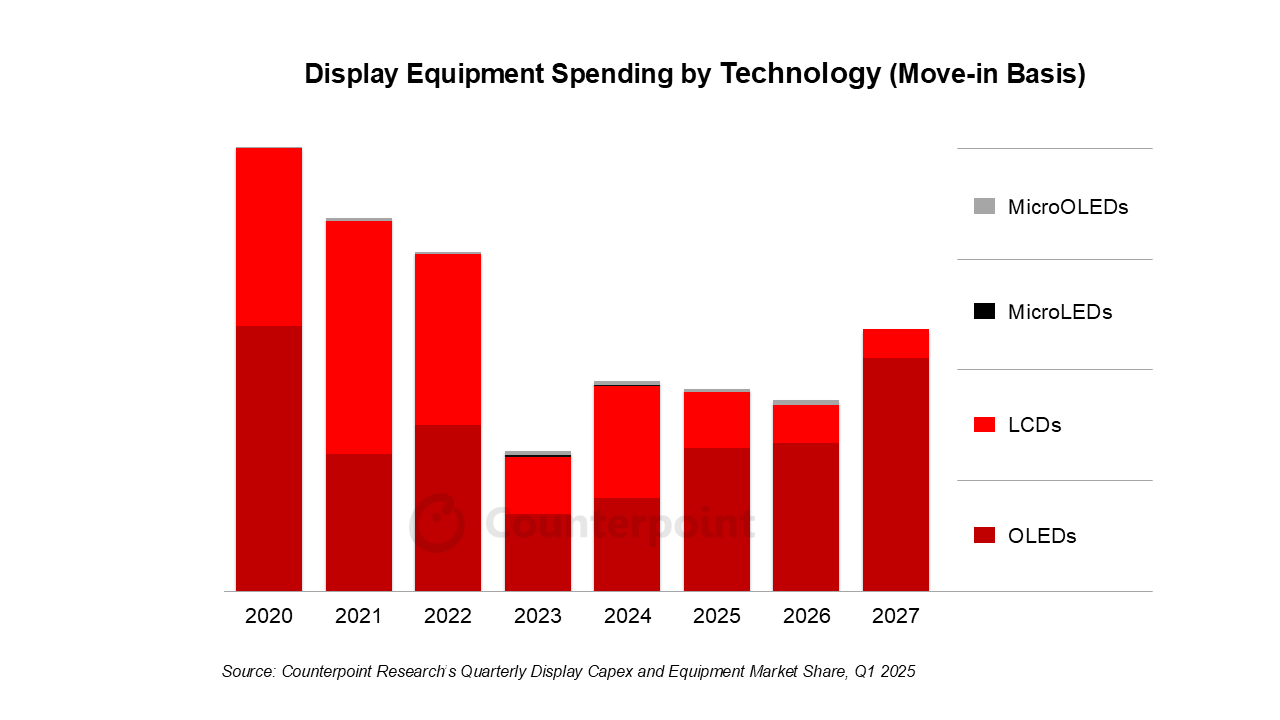

- 2020-2027년 디스플레이 장비 지출 규모가 2% 상향 조정된 770억 달러로 예측됨

- 스마트폰, 태블릿, 노트북에서 OLED 채택이 지속적으로 증가하고 있으나, IT용 OLED 수요는 예상보다 낮은 수준

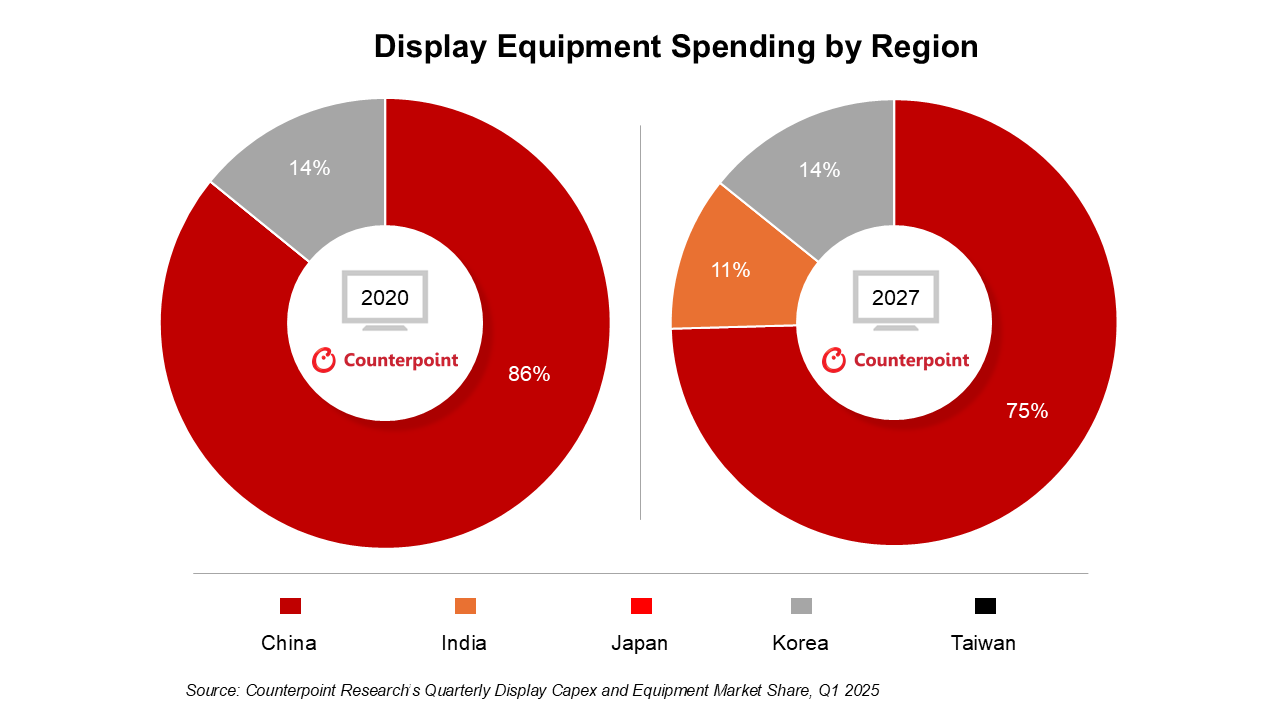

- 2020-2027년 전체 장비 지출 중 중국의 비중이 83%에 이를 것으로 전망

카운터포인트리서치(이하 ‘카운터포인트’)는 최근 발표한 Quarterly Display Capex and Equipment Market Share 보고서를 통해 OLED 및 LCD 장비 지출이 소폭 상승하면서 2020-2027년 디스플레이 장비 지출 규모를 2% 상향 조정한 770억 달러로 예상한다고 밝혔다.

OLED 부문 증가는 주로 두 개의 G6 모바일 라인의 리지드(rigid)에서 플렉시블(Flexible) 전환과 G8.7 IT용 OLED 라인의 생산 능력 확장(7,500장/월)으로부터 기인했다. G8.7 OLED 팹 추가, 플렉시블/LTPO 전환, 85인치 이상 TV 부문 확장 등에 의해 OLED 장비 지출은 2023년부터 2027년까지 매년 증가할 것으로 예상되며, 2027년에는 83억 달러에 이를 것으로 전망된다. 이러한 변화는 특히 스마트폰, 태블릿, 노트북에서의 OLED 채택 증가와 평균 패널 크기 확대에 의해 촉진될 것으로 보인다.

기술별 디스플레이 장비 지출 (가동 시점 기준)

하지만 IT용 OLED에 대한 수요가 예상보다 높지 않아 일부 G8.7 라인에서는 스마트폰용 패널을 먼저 생산할 가능성이 있다. OLED는 수요 증가와 더불어 LCD보다 높은 설비 투자 비용 때문에 2020-2027년까지 전체 디스플레이 장비 지출의 58%를 차지할 것으로 전망된다. 반면, LCD 팹은 85인치 이상 대형 TV용 LCD 팹으로의 전환이 예정됨에 따라 전체의 약 40%를 차지할 것으로 예상된다.

지역별로는 중국이 2020-2027년까지의 디스플레이 장비 지출의 83%를 차지할 것으로 예상된다. 이는 2024년 4분기 84%에서 소폭 감소한 수치지만, 그럼에도 중국은 해당 기간 동안 매년 장비 지출에서 선두를 유지할 것으로 전망된다. 같은 기간 한국은 100억 달러 지출로 전체의 13%가량을 차지할 것으로 보이며, 이는 직전 분기와 거의 동일한 수준이다. 이어서 인도는 2%, 대만은 1% 비중을 차지할 것으로 예상된다. 중국은 또한 해당 기간 동안 LCD 장비 지출에서도 93%, OLED 지출에서 77%, Micro-OLED 지출에서 85%의 비율을 차지하며 압도적 우위를 점할 것으로 예상된다.

지역별 디스플레이 장비 지출

카운터포인트의 Quarterly Display Capex and Equipment Market Share 보고서의 디스플레이 장비 매출액은 70개 이상의 디스플레이 장비 부문에 대해 추적되며, 각 부문별 시장 점유율이 함께 제공된다. 또한 170개 이상의 장비 공급업체가 식별되며, 각 부문별 설계 승인 현황을 포함한다.

[카운터포인트리서치]

카운터포인트리서치는 기술 생태계 전반에 걸쳐 시장 데이터, 인사이트, 리포트 및 컨설팅 서비스를 제공하는 글로벌 산업 및 시장 조사 기관입니다. 반도체 제조사, 부품 공급업체, 소프트웨어 및 애플리케이션 개발자부터 통신 서비스 제공업체, 유통 채널, 투자자에 이르기까지 공급망 전반에 걸친 다양한 글로벌 고객에게 자문을 제공합니다.

경험이 풍부한 당사의 애널리스트 팀은 전 세계 주요 혁신 허브, 제조 클러스터, 주요 상업 중심지에 위치한 글로벌 오피스를 통해 고객을 지원하고 있습니다. 기업 내 최고경영진(C-suite)부터 전략, 시장 인텔리전스, 공급망, 연구개발(R&D), 제품 관리, 마케팅, 영업 등 다양한 부서와 지속적으로 소통하고 있습니다.

카운터포인트 주요 연구 분야

: 인공지능(AI), 자동차, 클라우드, 커넥티비티, 소비자 가전, 디스플레이, eSIM, IoT(사물인터넷), 위치 기반 플랫폼, 거시경제, 제조, 네트워크 및 인프라, 반도체, 스마트폰 및 웨어러블 기기 등

공개된 시장 데이터, 인사이트 및 리포트를 확인하고, 애널리스트와의 소통을 원하시면 카운터포인트 라이브러리를 방문해 주세요.