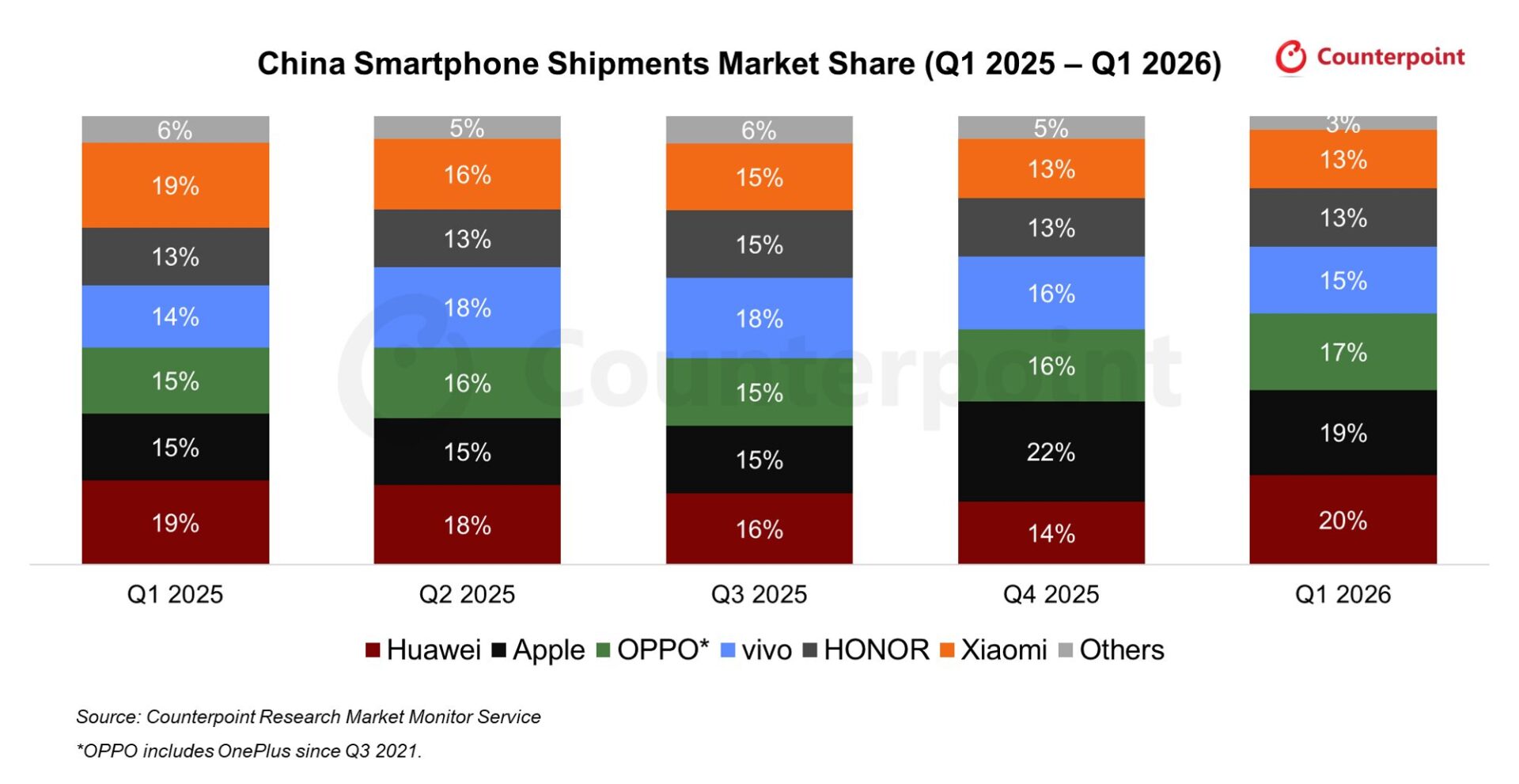

중국 스마트폰 시장 점유율 (2025년 1분기 – 2026년 1분기)

| Brand | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025 | Q1 2026 |

|---|---|---|---|---|---|

| Huawei | 19% | 18% | 16% | 14% | 20% |

| Apple | 15% | 15% | 15% | 22% | 19% |

| OPPO* | 15% | 16% | 15% | 16% | 17% |

| vivo | 14% | 18% | 18% | 16% | 15% |

| HONOR | 13% | 13% | 15% | 13% | 13% |

| Xiaomi | 19% | 16% | 15% | 13% | 13% |

| Others | 6% | 5% | 6% | 5% | 3% |

- 2026년 1분기 중국 스마트폰 출하량은 전년 동기 대비 5% 감소. 정부 보조금 정책에 따른 수요 효과가 기대에 미치지 못한 가운데 가격 인상까지 이어지며 시장 수요가 위축된 것으로 분석됨.

- 화웨이는 Mate 80, Nova 15 등 신제품 판매 호조와 함께 Pura 80, Mate 70 등 기존 모델의 가격 인하 효과에 힘입어 시장 1위를 차지.

- 애플은 아이폰 17 시리즈의 견조한 수요를 바탕으로 가장 높은 전년 동기 대비 성장률을 기록하며 2위에 올램.

- OPPO는 Reno 시리즈의 지속적인 판매 호조에 힘입어 전년 동기 대비 5% 성장. 원플러스 역시 Ace 6 시리즈와 신규 Turbo 시리즈의 판매 확대에 힘입어 높은 성장세를 기록.

- 원가 부담이 확대되면서 OPPO, vivo, HONOR는 3월 기존 모델 가격을 인상했으며, 이에 따라 3월 말 판매 감소 폭이 더욱 확대됨. 이러한 가격 인상 영향은 향후 수개월간 더욱 뚜렷하게 나타날 것으로 전망.

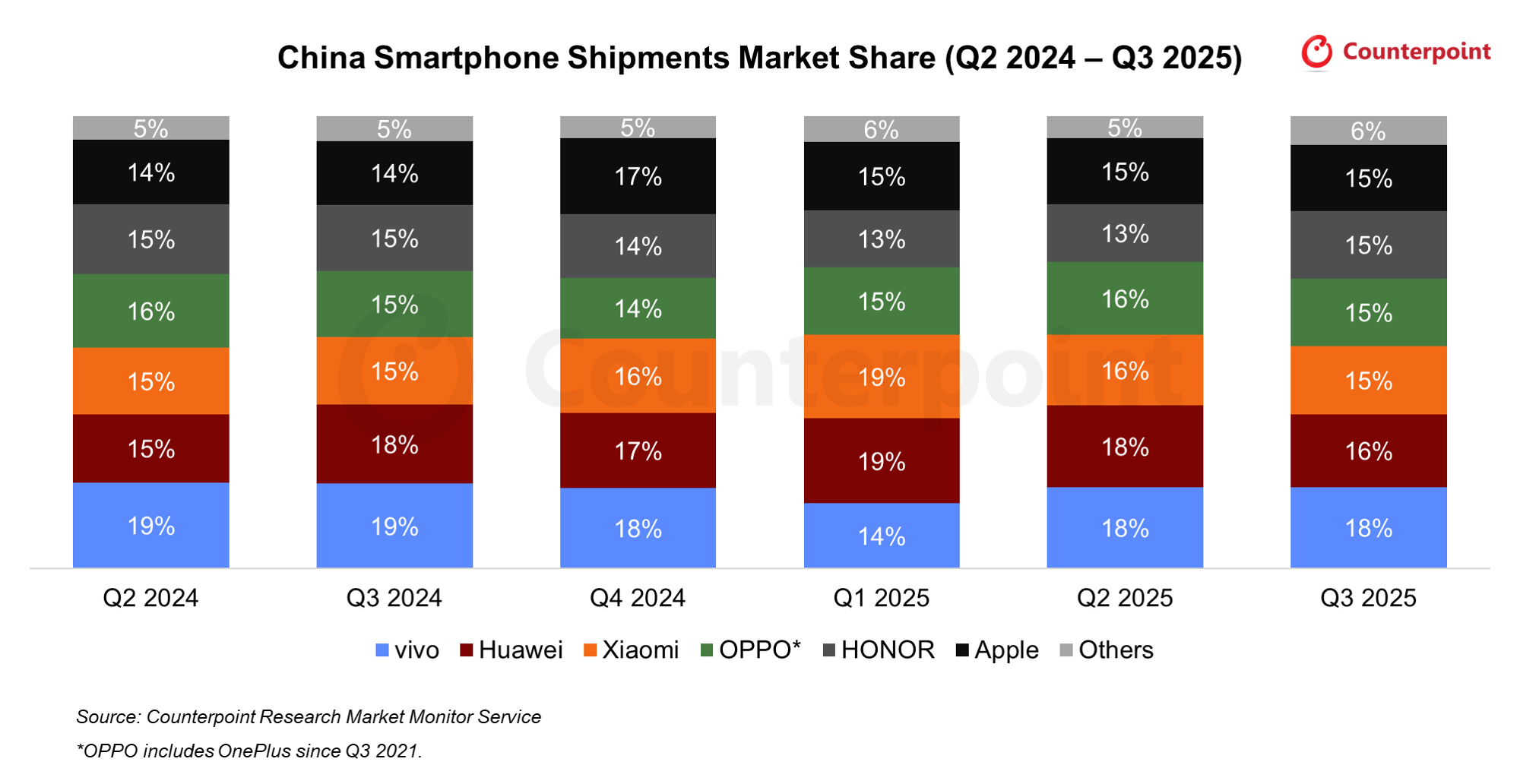

중국 스마트폰 시장 점유율 (2024년 2분기 – 2025년 3분기)

중국 스마트폰 시장 점유율 (2024년 2분기 – 2025년 3분기)

| Brands | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 | Q3 2025 |

|---|---|---|---|---|---|---|

| vivo | 19% | 19% | 18% | 14% | 18% | 18% |

| Huawei | 15% | 18% | 17% | 19% | 18% | 16% |

| Xiaomi | 15% | 15% | 16% | 19% | 16% | 15% |

| OPPO* | 16% | 15% | 14% | 15% | 16% | 15% |

| HONOR | 15% | 15% | 14% | 13% | 13% | 15% |

| Apple | 14% | 14% | 17% | 15% | 15% | 15% |

| Others | 5% | 5% | 5% | 6% | 5% | 6% |

- 2025년 3분기 중국 스마트폰 출하량은 전년 동기 대비 3% 감소. 경기 둔화 속 여름 휴가 및 신학기 시즌 동안 소비자 수요가 부진했던 영향

- 애플은 아이폰 17 시리즈에서 예상치를 상회하는 수요를 기록. 특히 프로 모델은 디자인 업그레이드가 주요 구매 요인으로 작용. 아이폰 17 기본 모델은 저장 용량을 128GB에서 256GB로 상향하면서도 시작 가격을 5,999위안으로 유지해 판매 호조

- 샤오미는 9월 말 출시한 미(Mi) 17 시리즈가 시장에서 긍정적 반응을 확보. 특히 프로 모델의 혁신적인 후면 디스플레이가 주목받음

- 화웨이는 하모니OS Next 생태계의 제한적인 앱 호환성 문제로 성장에 부담 지속

- 수요 선반영과 경기 둔화 영향으로 4분기 성장세는 둔화될 전망. 이에 따라 연간 기준으로는 전년 대비 소폭 감소할 것으로 예상

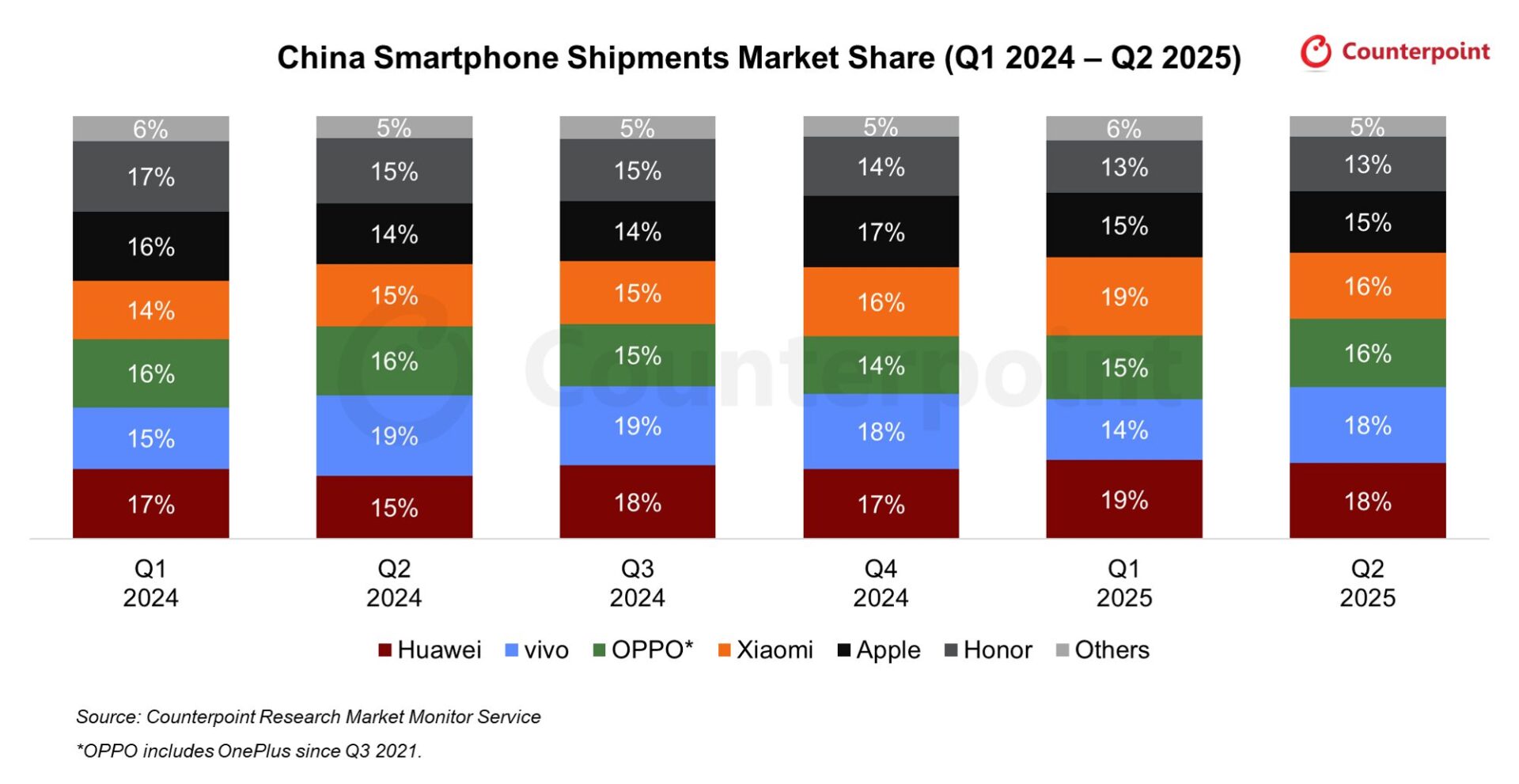

중국 스마트폰 시장 점유율 (2024년 1분기 – 2025년 2분기)

중국 스마트폰 시장 점유율 (2024년 1분기 – 2025년 2분기)

| Brands | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 |

| Huawei | 17% | 15% | 18% | 17% | 19% | 18% |

| vivo | 15% | 19% | 19% | 18% | 14% | 18% |

| OPPO* | 16% | 16% | 15% | 14% | 15% | 16% |

| Xiaomi | 14% | 15% | 15% | 16% | 19% | 16% |

| Apple | 16% | 14% | 14% | 17% | 15% | 15% |

| HONOR | 17% | 15% | 15% | 14% | 13% | 13% |

| Others | 6% | 5% | 5% | 5% | 6% | 6% |

- 2025년 2분기 중국 스마트폰 출하량이 전년 동기 대비 2% 감소. 여러 제조사들이 국가 보조금 혜택을 선점하기 위해 제품 출시 시기를 앞당기면서 수요가 조기에 집중되었고, 일부 브랜드는 재고를 축소하는 방향으로 전략을 수정하면서 분기 실적에 추가적인 부담을 줌

- 아이폰 16 시리즈에 대한 사상 최대 규모의 가격 할인 프로모션에 힘입어 2분기 애플 출하량이 전년 동기 대비 1% 증가했으며, 화웨이의 프리미엄 시장 점유율을 일부 잠식. 그럼에도 불구하고 화웨이는 최근 출시된 노바 14 시리즈에 대한 강한 수요로 프리미엄 부문에서의 압박을 상쇄하며 출하량이 전년 동기 대비 18% 증가

- 샤오미는 전년 동기 대비 4%의 완만한 성장을 기록. 이는 국가 보조금 프로그램으로 인해 시장 수요가 조기 반영된 결과

- 각종 프로모션과 보조금 정책이 신규 수요를 창출하는 데는 한계가 있었지만, 시장 안정화에 기여. 국가 보조금 프로그램은 2025년 연말까지 지속될 예정이며 2025년 연간 중국 스마트폰 시장은 전년 대비 성장할 것으로 예상되나 성장 폭은 제한적일 전망

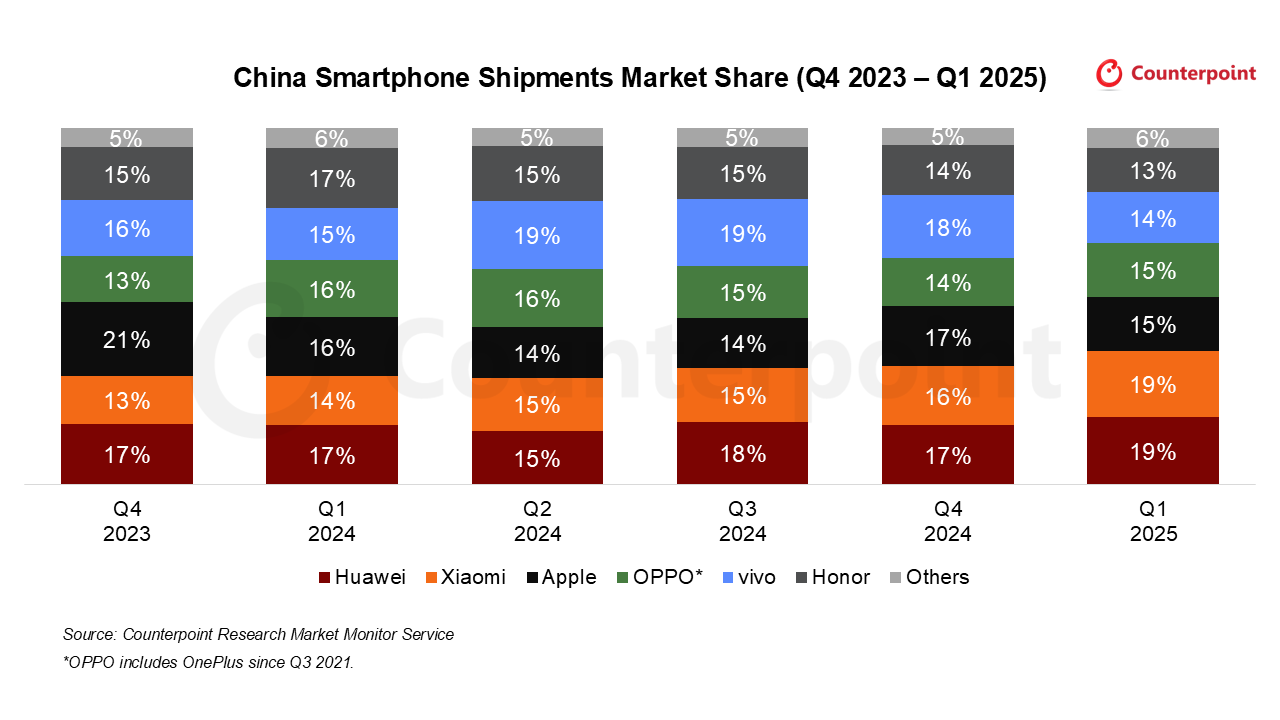

중국 스마트폰 시장 점유율 (2023년 4분기 – 2025년 1분기)

중국 스마트폰 시장 점유율 (2023년 4분기 – 2025년 1분기)

| Brands | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 |

| Huawei | 17% | 17% | 15% | 18% | 17% | 19% |

| Xiaomi | 13% | 14% | 15% | 15% | 16% | 19% |

| Apple | 21% | 16% | 16% | 15% | 14% | 15% |

| OPPO* | 13% | 16% | 16% | 15% | 14% | 15% |

| vivo | 16% | 15% | 19% | 19% | 18% | 14% |

| HONOR | 15% | 17% | 15% | 15% | 14% | 13% |

| Others | 5% | 6% | 5% | 5% | 5% | 6% |

- 국가 보조금이 연휴 시즌 판매를 촉진하면서 2025년 1분기 중국 스마트폰 출하량이 전년 동기 대비 5% 성장. 다만 연휴 이후 수요 약화로 기존 시장 기대치보다는 낮은 실적

- 화웨이와 샤오미가 보조금의 수혜를 가장 크게 받으며 각 브랜드의 출하량이 전년 동기 대비 18%, 40% 증가

- 애플은 프로 모델을 포함한 대부분의 기기 가격이 정부 보조금 기준치를 초과하면서 출하량이 전년 동기 대비 3% 감소 (국가 보조금은 6,000위안(약 820달러) 미만 스마트폰에만 적용)

- 프로모션과 보조금은 새로운 수요를 창출하기 보다는 수요를 앞당기는 것에 한정되었음. 2025년은 전년 대비 시장이 성장할 것으로 예상되긴 하나, 성장률은 높지 않을 것으로 전망. 다만 제조업체들의 2분기 신모델을 출시와 중반기의 판매 축제가 출하량을 끌어올릴 여지는 아직 남아있어

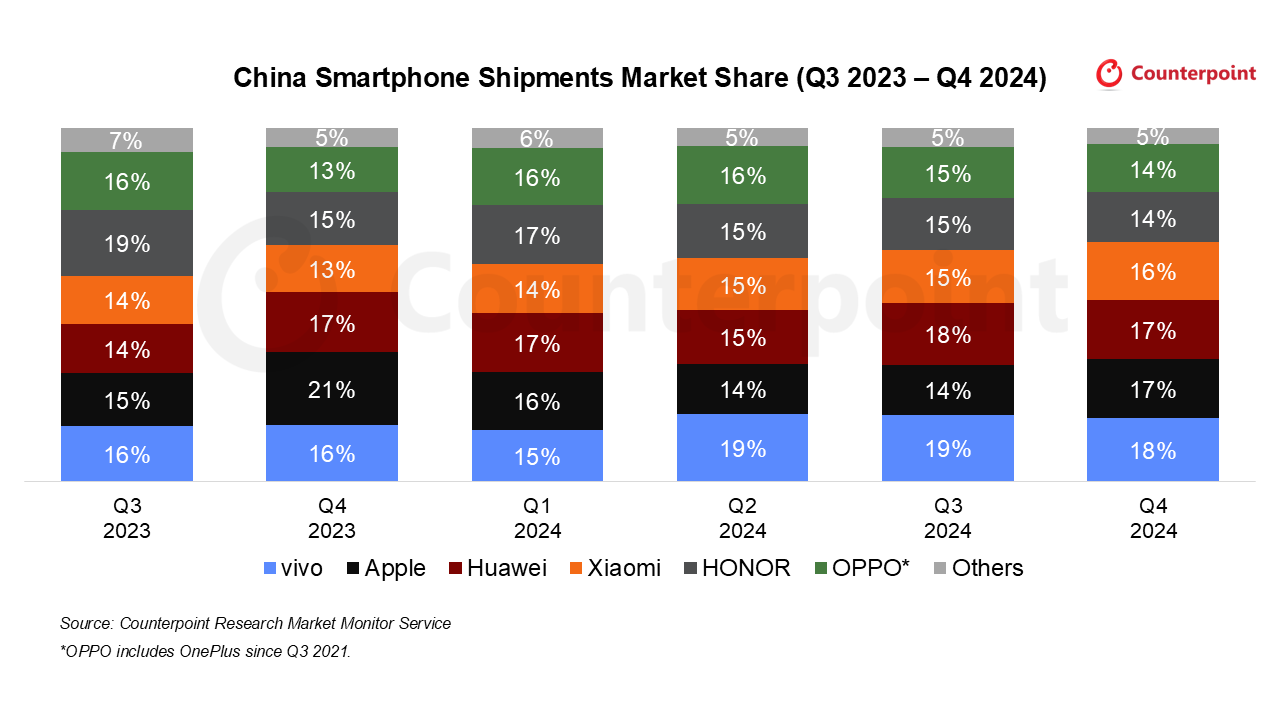

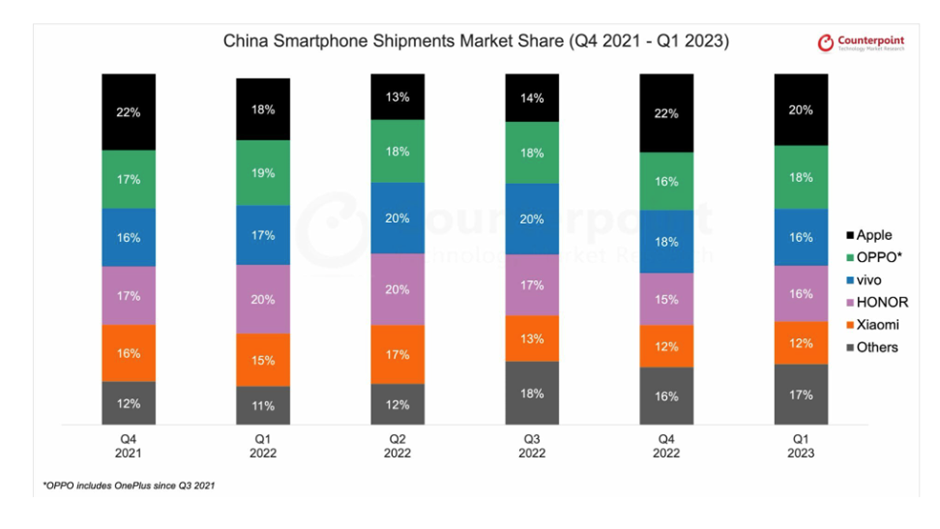

중국 스마트폰 시장 점유율 (2023년 3분기 – 2024년 4분기)

중국 스마트폰 시장 점유율 (2023년 3분기 – 2024년 4분기)

| Brands | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 |

| vivo | 16% | 16% | 15% | 19% | 19% | 18% |

| Apple | 15% | 21% | 16% | 14% | 14% | 17% |

| Huawei | 14% | 17% | 17% | 15% | 18% | 17% |

| Xiaomi | 14% | 13% | 14% | 15% | 15% | 16% |

| HONOR | 19% | 15% | 17% | 15% | 15% | 14% |

| OPPO* | 16% | 13% | 16% | 16% | 15% | 14% |

| Others | 7% | 5% | 6% | 5% | 5% | 5% |

- 2024년 4분기 중국 스마트폰 출하량이 전년 동기 대비 5%, 전분기 대비 9% 증가. 이로써 중국 스마트폰 시장은 1년 내내 분기별 YoY 성장률이 증가세를 보여

- 비보는 보급형 Y 시리즈와 하위 브랜드 iQOO의 성장에 힘입어 18%의 시장 점유율을 차지하며 시장 1위를 유지

- 애플은 16.8%의 점유율로 시장 2위 기록. 화웨이는 퓨라 70, 메이트 60 시리즈 및 중급형 노바 13 시리즈가 큰 폭으로 성장하며 16.7%의 점유율로 3위를 기록

- 샤오미는 주력 제품인 미 15 시리즈의 인기에 힘입어 16%의 시장 점유율로 4위를 차지. 특히 샤오미는 프리미엄화 측면에서 2024년 상당한 진전을 보여

- 2023년 연간 중국 스마트폰 출하량이 전년 대비 4% 감소한 것과 달리 2024년에는 전년 대비 4% 성장. 2025년까지 중국 스마트폰 시장은 한 자릿수의 성장을 이어갈 것으로 전망하며 1월에 발표된 전국적인 스마트폰 보조금 정책이 특히 1분기 판매량 증가를 촉진할 수 있을 것으로 전망

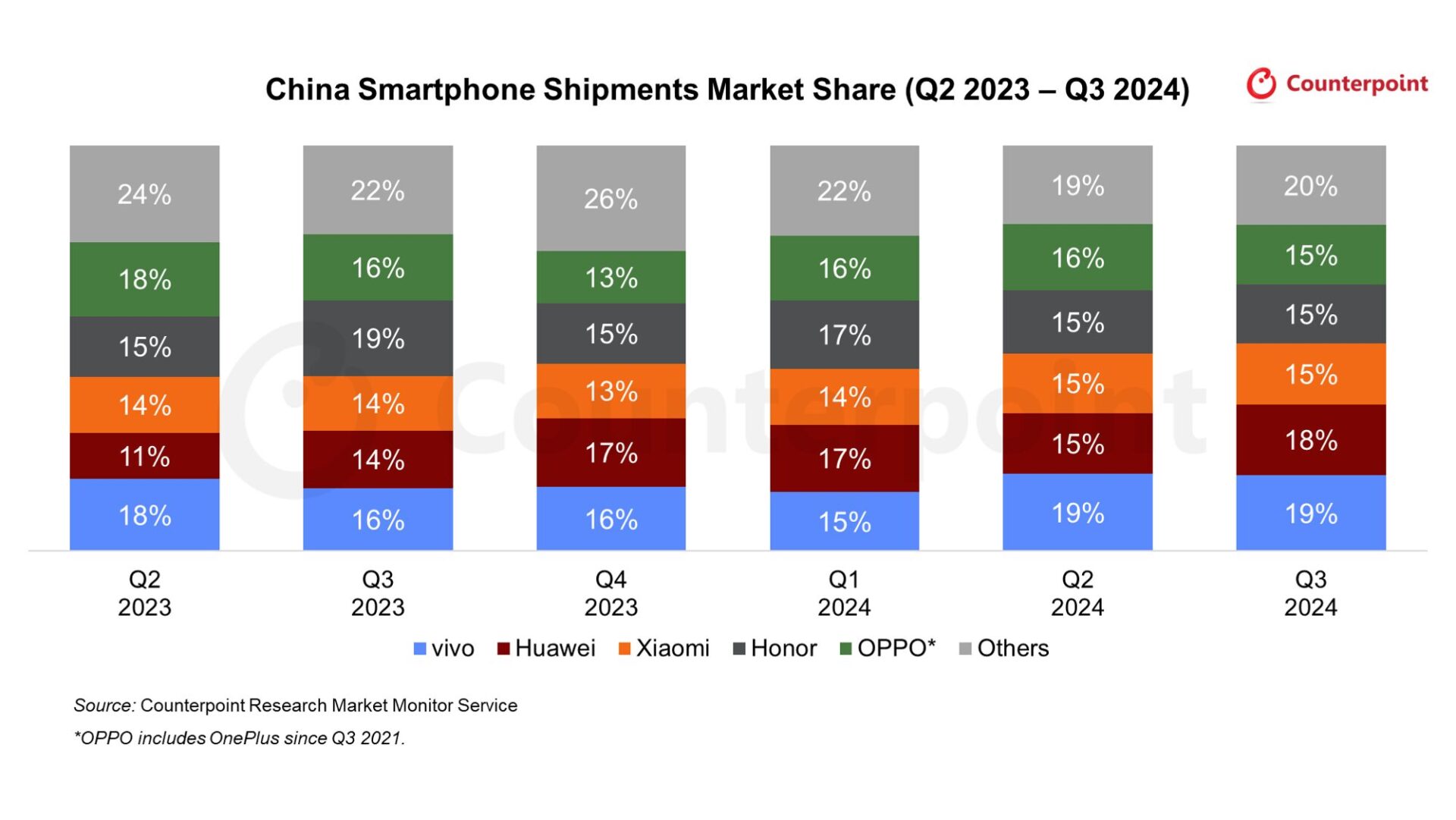

중국 스마트폰 시장 점유율 (2023년 2분기 – 2024년 3분기)

중국 스마트폰 시장 점유율 (2023년 2분기 – 2024년 3분기)

| Brands | Q2 2023 | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 | Q3 2024 |

| vivo | 18% | 16% | 16% | 15% | 19% | 19% |

| Huawei | 11% | 14% | 17% | 17% | 15% | 18% |

| Xiaomi | 14% | 14% | 13% | 14% | 15% | 15% |

| HONOR | 15% | 19% | 15% | 17% | 15% | 15% |

| OPPO* | 18% | 16% | 13% | 16% | 16% | 15% |

| Apple | 16% | 15% | 21% | 16% | 14% | 14% |

| Others | 7% | 7% | 5% | 6% | 5% | 5% |

- 2024년 3분기 중국 스마트폰 출하량이 전년 동기 대비 2%, 전분기 대비 1% 증가하며 2024년 중국 스마트폰 시장이 전년 대비 성장하고 있음을 보여줌

- 2024년 3분기 비보는 19%의 시장 점유율로 1위를 유지. 거의 모든 가격대 부문에 걸친 풍부한 포트폴리오가 비보의 강력한 성과를 뒷받침

- 화웨이와 샤오미는 각각 18%, 15%의 점유율로 2위와 3위를 차지. 화웨이는 퓨라70과 메이트60 시리즈가 실적에 기여했으며, 이는 중국 프리미엄 시장에서의 강력한 입지를 보여줌. 샤오미의 성장은 레드미 K 시리즈 및 플래그십 미(Mi) 시리즈와 같은 중급~고급 부문에서의 영향으로 보여짐

- 제조업체들은 전반적으로 중급~고급 부문의 구형 모델에 대한 할인 프로모션을 제공하여 구형 모델 정리를 가속화하고 신제품 출시에 대비하고 있음

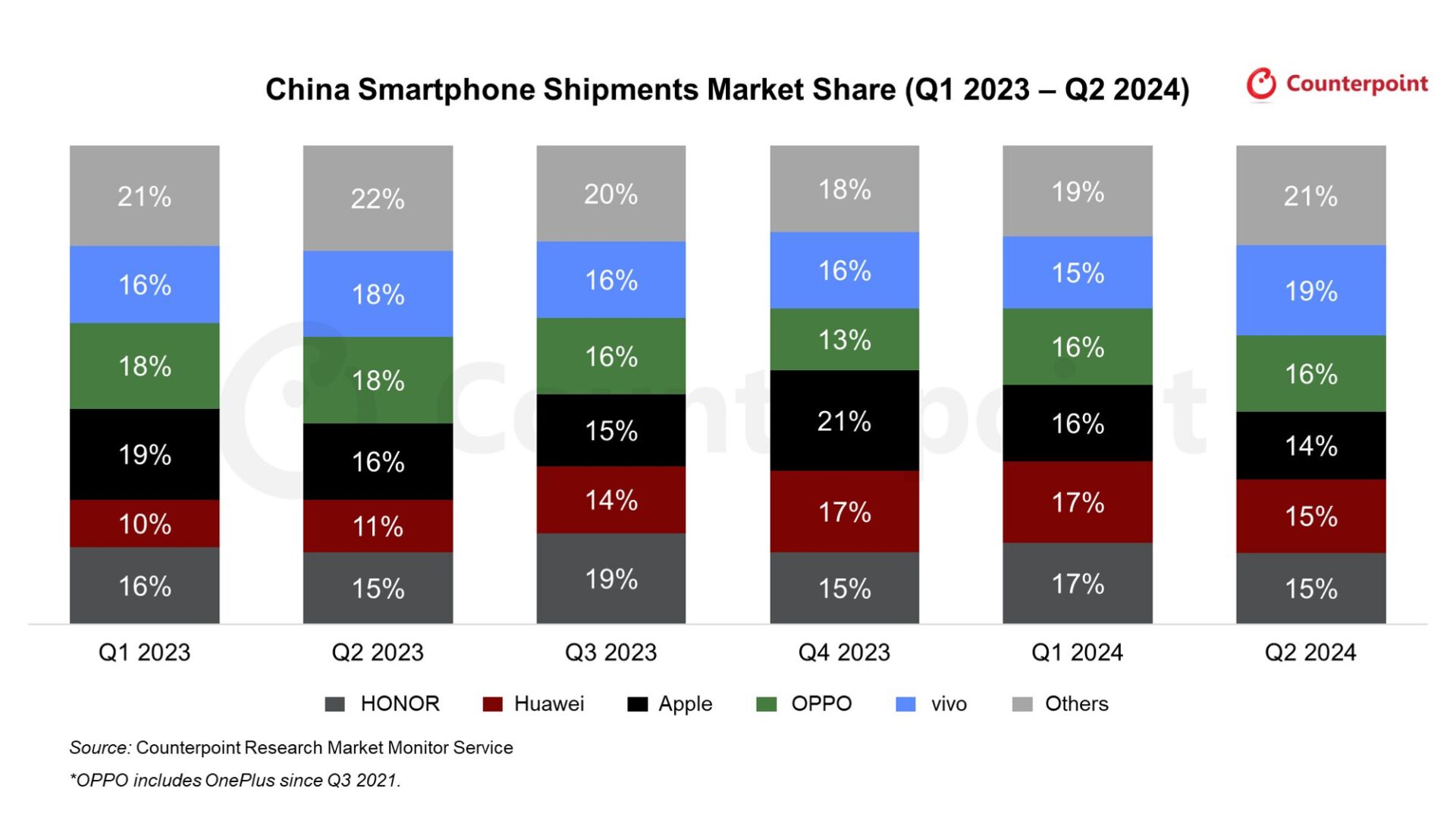

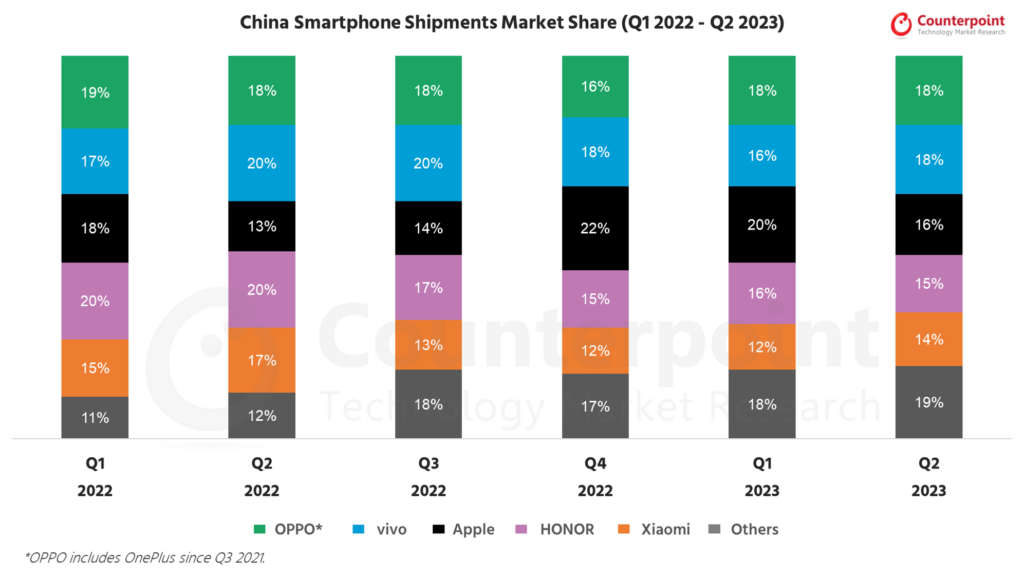

중국 스마트폰 시장 점유율 ( 2023년 1분기 – 2024년 2분기 )

중국 스마트폰 시장 점유율 ( 2023년 1분기 – 2024년 2분기)

| Brands | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 | Q1 2024 | Q2 2024 |

| Huawei | 10% | 11% | 14% | 17% | 17% | 15% |

| HONOR | 16% | 15% | 19% | 15% | 17% | 15% |

| Apple | 19% | 16% | 15% | 21% | 16% | 14% |

| Xiaomi | 12% | 14% | 14% | 13% | 14% | 15% |

| OPPO* | 18% | 18% | 16% | 13% | 16% | 16% |

| vivo | 16% | 18% | 16% | 16% | 15% | 19% |

| Others | 7% | 7% | 7% | 5% | 6% | 5% |

- 618 쇼핑 축제의 호조에 힘입어 2024년 2분기 중국 스마트폰 시장 출하량이 전년 동기 대비 10% 증가한 6,790만 대의 출하량을 기록

- 비보는 제품믹스 개선을 통해 선두 자리를 유지했으며, 프리미엄 X100 시리즈는 지난 몇 년보다 더 높은 판매 점유율을 차지

- 애플은 2024년 2분기 출하량이 소폭 감소했으나, 아이폰 15 프로와 프로 맥스가 매출의 약 절반을 차지하며 중국 소비자들의 프로 모델에 대한 선호도가 나타남

- 화웨이는 Pura 70 시리즈와 Nova 12 시리즈에 힘입어 가장 빠른 성장세를 보임

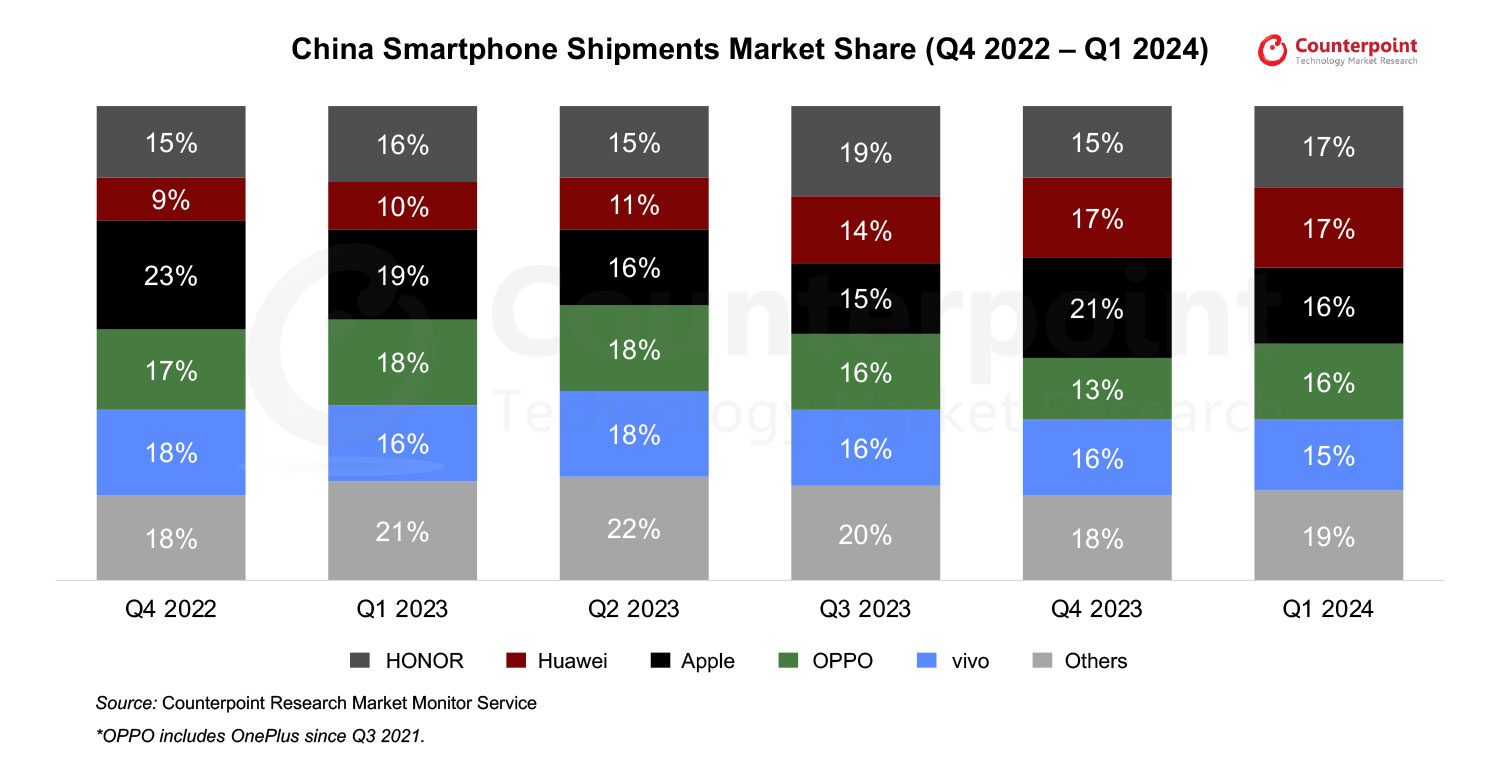

중국 스마트폰 시장 점유율 ( 2022년 4분기 – 2024년 1분기 )

중국 스마트폰 시장 점유율 ( 2022년 4분기 – 2024년 1분기)

| Brands | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 | Q1 2024 |

| HONOR | 15% | 16% | 15% | 19% | 15% | 17% |

| Huawei | 9% | 10% | 11% | 14% | 17% | 17% |

| Apple | 23% | 19% | 16% | 15% | 21% | 16% |

| OPPO | 17% | 18% | 18% | 16% | 13% | 16% |

| vivo | 18% | 16% | 18% | 16% | 16% | 15% |

| Others | 18% | 21% | 22% | 20% | 18% | 19% |

- 2024년 1분기 중국 스마트폰 출하량이 전년 동기 대비 2% 증가하며 낮은 수준의 성장세를 유지

- 아너는 이번 분기 17%의 점유율을 기록하며 시장 선두주자로 부상

- 화웨이는 자체 개발 칩셋의 생산량 및 해당 칩셋을 탑재한 기기가 증가하면서 전년 대비 출하량이 60% 이상 증가

- 애플은 프리미엄 가격대에서 현지 경쟁사들과의 경쟁이 심화되며 출하량이 전년 동기 대비 10% 이상 감소

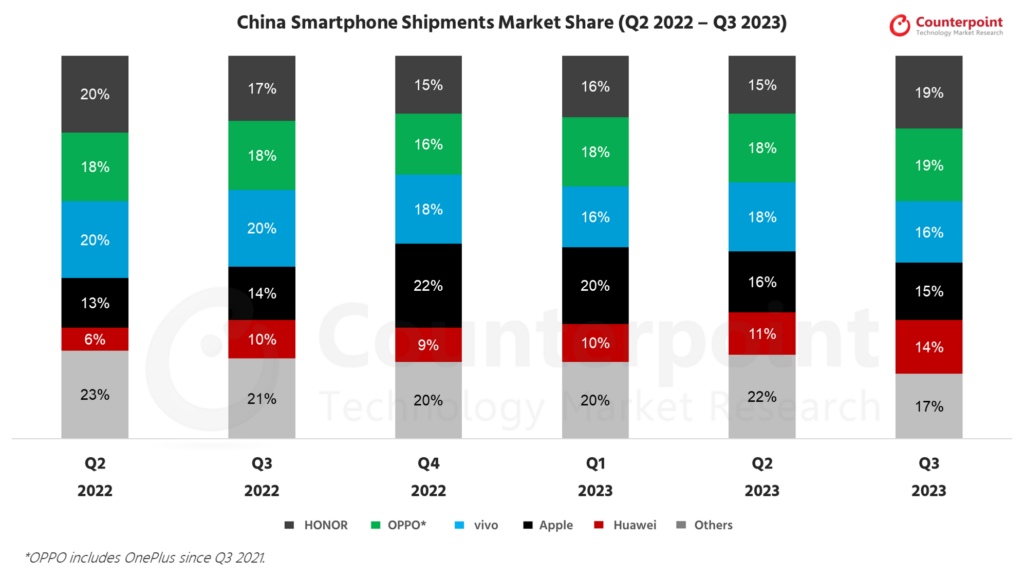

중국 스마트폰 시장 점유율 ( 2022년 3분기 – 2023년 4분기 )

중국 스마트폰 시장 점유율 ( 2022년 3분기 – 2023년 4분기)

| Brands | Q3 2022 | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023 | Q4 2023 |

| Apple | 14% | 23% | 20% | 16% | 15% | 21% |

| Huawei | 10% | 9% | 10% | 11% | 14% | 17% |

| vivo | 20% | 18% | 16% | 18% | 16% | 16% |

| HONOR | 17% | 15% | 16% | 15% | 19% | 15% |

| Xiaomi | 13% | 12% | 12% | 14% | 14% | 13% |

| Others | 26% | 23% | 26% | 26% | 22% | 18% |

- 2023년 4분기 중국 스마트폰 출하량이 전년 동기 대비 1% 증가하며, 2년 만에 처음으로 분기별 출하량이 증가

- 애플은 아이폰15 시리즈에 대한 대대적인 프로모션을 제공했음에도 불구하고, 화웨이와의 치열한 경쟁으로 출하량이 전년 동기 대비 6% 감소

- 화웨이는 인기리에 판매되고 있는 메이트 60 시리즈와 새로 출시된 Nova 12 시리즈에 힘입어 출하량이 전년 동기 대비 거의 두 배로 증가

- 샤오미는 새로 출시된 샤오미 14 시리즈와 레드미 K70 시리즈를 중심으로 출하량이 전년 동기 대비 13% 증가

- 아너 또한 출하량이 전년 동기 대비 1% 증가

중국 스마트폰 시장 점유율 ( 2022년 2분기 – 2023년 3분기 )

중국 스마트폰 시장 점유율 ( 2022년 2분기 – 2023년 3분기)

| Brands | Q2 2022 | Q3 2022 | Q4 2022 | Q1 2023 | Q2 2023 | Q3 2023 |

| HONOR | 20% | 17% | 15% | 16% | 15% | 19% |

| OPPO* | 18% | 18% | 16% | 18% | 18% | 19% |

| vivo | 20% | 20% | 18% | 16% | 18% | 16% |

| Apple | 13% | 14% | 22% | 20% | 16% | 15% |

| Huawei | 6% | 10% | 9% | 10% | 11% | 14% |

| Others | 23% | 21% | 20% | 20% | 22% | 17% |

- 2023년 3분기 중국의 스마트폰 출하량이 전년 동기 대비 2% 감소하며, 점차 감소세를 좁히는 모양

- 기린 SoC를 탑재한 새로운 메이트 60 시리즈가 출시 직후 각광받으면서 화웨이의 출하량이 전년 동기 대비 41% 급증. 애플은 새로운 아이폰 15 시리즈 출시로 출하량이 소폭 증가했지만, 초기 공급 제약이 전반적인 실적을 제한. 아너 또한 아너 X50과 아너 90에 힘입어 전년 대비 출하량이 증가. 원플러스의 성장은 오포의 출하량 증가에 기여

- 2023년 4분기에는 모든 중국 OEM이 신모델을 출시함에 따라 전년 동기 대비 성장할 것으로 기대. 다만 작년 동 기간 대부분의 중국 도시가 폐쇄되어 낮은 출하량을 기록했던 것을 함께 고려할 필요가 있음

중국 스마트폰 시장 점유율 ( 2022년 1분기 – 2023년 2분기 )

중국 스마트폰 시장 점유율 ( 2022년 1분기 – 2023년 2분기)

| Brands | Q1 2022 | Q2 2022 | Q3 2022 | Q4 2022 | Q1 2023 | Q2 2023 |

| OPPO* | 19% | 18% | 18% | 16% | 18% | 18% |

| vivo | 17% | 20% | 20% | 18% | 16% | 18% |

| Apple | 18% | 13% | 14% | 22% | 20% | 16% |

| HONOR | 20% | 20% | 17% | 15% | 16% | 15% |

| Xiaomi | 15% | 17% | 13% | 12% | 12% | 14% |

| Others | 11% | 12% | 18% | 17% | 18% | 19% |

- 2023년 2분기 6.18 쇼핑 축제에도 불구하고 경제적 역풍으로 인한 수요 약세로 중국 내 스마트폰 출하량이 전년 동기 대비 4% 감소하였다.

- 애플은 6.18 쇼핑 축제 기간 동안 아이폰 14 시리즈의 가격을 인하하면서 2023년 2분기 가장 큰 전년 동기 대비 성장률을 기록했다. 프리미엄 부문에서 또한 여전히 필적할만한 경쟁자가 없었다.

- 원플러스(OnePlus)가 강한 성장세를 보이면서 오포의 점유율(YoY)이 소폭 상승하였다. 원플러스(OnePlus)는 온라인 중심 비즈니스 모델을 사용하여 해당 부문을 효과적으로 공략함으로써 오포의 제한된 온라인 입지를 보완했다.

- 비보(vivo)와 샤오미(Xiaomi)는 경기 부진으로 소비 지출이 위축됨에 따라 전년 동기 대비 출하량이 감소하였다.

- 화웨이(Huawei)의 성장으로 인해 아너(Honor)의 점유율(YoY)이 크게 떨어졌다.

- 상반기에 비해 하반기는 스마트폰 출하량이 개선될 것으로 예상되나 큰 반등은 어려울 것으로 보인다.

Note

- 아너는 2020년 4분기에 화웨이(Huawei)로부터 독립되었으며 시장점유율에 2021년 1분기부터 화웨이 브랜드 제품군 데이터가 포함되지 않음

- 오포는 2021년 3분기부터 원플러스(OnePlus)를 포함

2023년 1분기 중국 스마트폰 시장 점유율 (21.Q4 – 23.Q1)

| Brands | Q4 2021 | Q1 2022 | Q2 2022 | Q3 2022 | Q4 2022 | Q1 2023 |

| Apple | 22% | 18% | 13% | 14% | 22% | 20% |

| OPPO* | 17% | 19% | 18% | 18% | 16% | 18% |

| vivo | 16% | 17% | 20% | 20% | 18% | 16% |

| HONOR | 17% | 20% | 20% | 17% | 15% | 16% |

| Xiaomi | 16% | 15% | 17% | 13% | 12% | 12% |

| Others | 12% | 11% | 12% | 18% | 16% | 17% |

- 중국 스마트폰 출하량은 2023년 1분기에 전년 동기 대비 8% 감소했는데, 시장이 신뢰를 회복하는 데 시간이 더 필요하기 때문이다.

- 일부 소매 채널과 일부 전자상거래 웹사이트에서 아이폰14 시리즈에 대한 할인을 제공함에따라 중국내 애플 시장 점유율은 2022년 1분기 18%에서 2023년 1분기 20%로 증가했다.

- 이와는 대조적으로 모든 주요 안드로이드 OEM은 수요 약세를 보이면서 1분기에 전년 동기 대비 감소했습니다. 안드로이드 OEM 업체들은 생산을 늘리는 데 신중을 기하고 있다.

- 오포(OPPO)와 비보(vivo)는 각각 점유율 18%, 16%로 2위와 3위를 기록했다. 아너와 샤오미는 각각 16%와 12%의 점유율로 4위와 5위를 차지했다.

Note

- 아너는 2020년 4분기에 화웨이(Huawei)로부터 독립되었으며 시장점유율에 2021년 1분기부터 화웨이 브랜드 제품군 데이터가 포함되지 않음

- 오포는 2021년 3분기부터 원플러스(OnePlus)를 포함

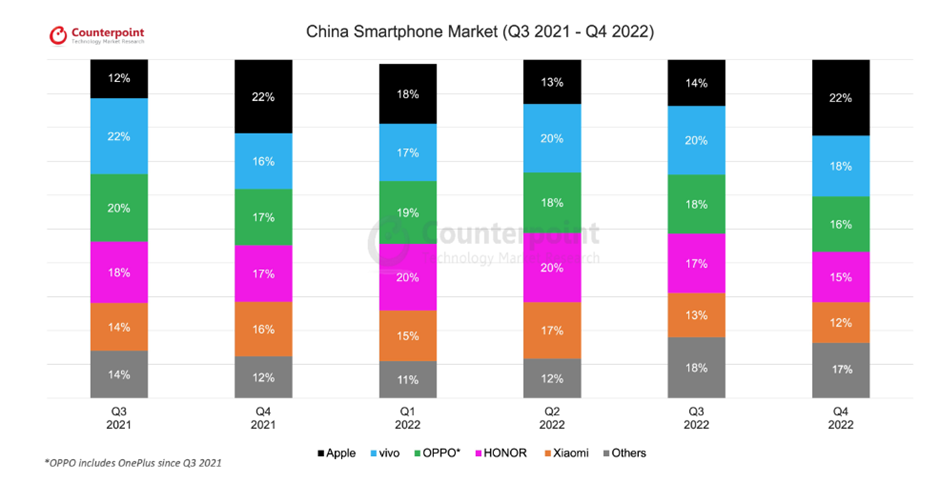

2022년 4분기 중국 스마트폰 시장 점유율 (21.Q3 – 22.Q4)

| Brands | Q3 2021 | Q4 2021 | Q1 2022 | Q2 2022 | Q3 2022 | Q4 2022 |

| Apple | 12% | 22% | 18% | 13% | 14% | 22% |

| vivo | 22% | 16% | 17% | 20% | 20% | 18% |

| OPPO* | 20% | 17% | 19% | 18% | 18% | 16% |

| HONOR | 18% | 17% | 20% | 20% | 17% | 15% |

| Xiaomi | 14% | 16% | 15% | 17% | 13% | 12% |

| Others | 14% | 12% | 11% | 12% | 18% | 17% |

- 애플은 새로운 아이폰14 시리즈에 대한 높은 수요로 인해 전분기 대비 67% 성장했으며, 2022년 4분기 애플의 중국 시장 점유율은 22%를 기록했다.

- 비보는 OEM 시장 점유율이 18%로 떨어지면서 2위로 하락했다.

- 주요 중국 휴대폰 시장 점유율(중국 OEM)은 잦은 코로나19 봉쇄와 경기 침체로 인한 전반적인 시장 불안정으로 인해 전년 동기 대비 출하량이 감소했다.

- 샤오미는 시장 점유율이 2년여 만에 최저 수준으로 떨어졌음에도 불구하고 상위 5위 자리를 지켰으며, 시장 점유율은 12%에 도달했다.

- 화웨이는 출하량이 25% 증가하여 중국 시장의 8.7%를 점유율을 기록했다.

Note

- 아너는 2020년 4분기에 화웨이(Huawei)로부터 독립되었으며 시장점유율에 2021년 1분기부터 화웨이 브랜드 제품군 데이터가 포함되지 않음

- 오포는 2021년 3분기부터 원플러스(OnePlus)를 포함

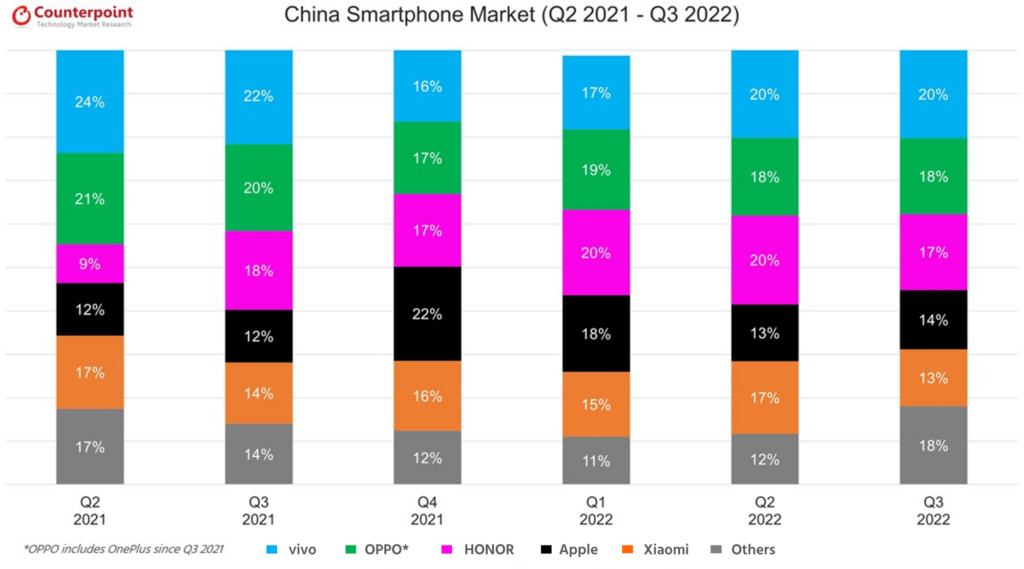

2022년 3분기 중국 스마트폰 시장 점유율 (21.Q2 – 22.Q3)

| Brands | 2021 Q2 | 2021 Q3 | 2021 Q4 | 2022 Q1 | 2022 Q2 | 2022 Q3 |

| vivo | 24% | 22% | 16% | 17% | 20% | 20% |

| OPPO* | 21% | 20% | 17% | 19% | 18% | 18% |

| HONOR | 9% | 18% | 17% | 20% | 20% | 17% |

| Apple | 12% | 12% | 22% | 18% | 13% | 14% |

| Xiaomi | 17% | 14% | 16% | 15% | 17% | 13% |

| Others | 17% | 14% | 12% | 11% | 12% | 18% |

- 애플은 중국에서 유일하게 전년 동기 대비 점유율이 증가한 OEM 이었다. 이는 주로 아이폰 14 프로 모델에 대한 강한 수요 덕이었다.

- 다른 주요 중국 OEM은 잦은 코로나 봉쇄와 경제 환경으로 인한 전반적인 시장 급락으로 전년 동기 대비 매출이 감소했다.

- 전년 동기 대비 매출 감소에도 불구하고 비보, 오포, 아너는 중국 3위 브랜드를 유지했고, 샤오미는 한 순위 하락한 5위를 기록했다.

- 미국의 제재에도 불구하고 화웨이는 중 가격대의 노바 10 및 프리미엄 폴더블 스마트폰에 대한 수요 호조로 전년 대비 증가세를 보였다.

Note

- 아너는 2020년 4분기에 화웨이(Huawei)로부터 독립되었으며 시장점유율에 2021년 1분기부터 화웨이 브랜드 제품군 데이터가 포함되지 않음

- 오포는 2021년 3분기부터 원플러스(OnePlus)를 포함

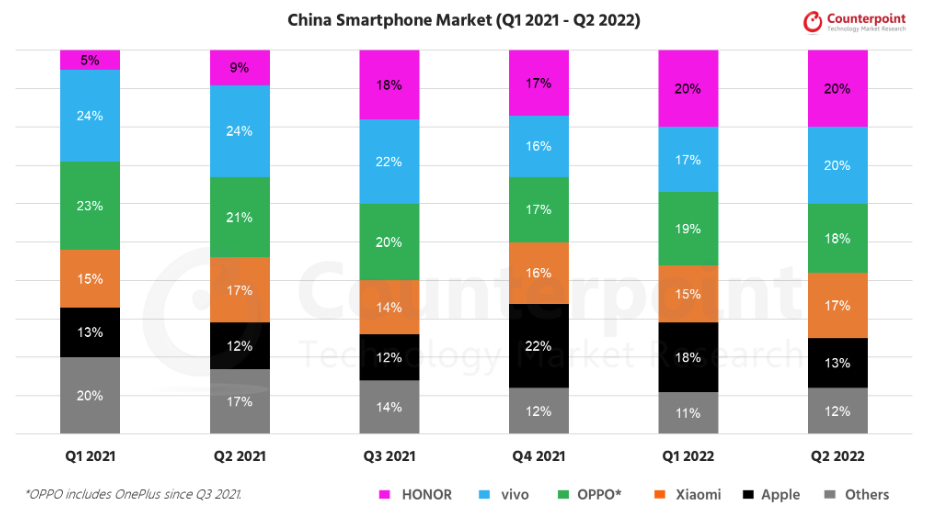

2022년 2분기 중국 스마트폰 시장 점유율 (21.Q1 – 22.Q2)

| Brand | 2021 Q1 | 2021 Q2 | 2021 Q3 | 2021 Q4 | 2022 Q1 | 2022 Q2 |

| HONOR | 5% | 8% | 15% | 15% | 17% | 20% |

| vivo | 21% | 23% | 23% | 19% | 19% | 20% |

| OPPO | 22% | 21% | 20% | 17% | 18% | 18% |

| Xiaomi | 15% | 17% | 14% | 13% | 15% | 17% |

| Apple | 15% | 14% | 13% | 23% | 20% | 13% |

| Others | 22% | 17% | 15% | 14% | 11% | 12% |

- 아너(HONOR)가 20%의 점유율로 2022년 2분기 점유율 1위를 차지했고, 그 뒤를 비보(vivo)와 오포(OPPO)가 18%로 뒤따랐다.

- 애플은 13%의 점유율로 5위를 차지했다.

- 아너는 전년 대비 판매량이 2배 증가했으며 상위 브랜드 중 유일하게 전년 대비 증가세를 보였다.

Note:

- 아너는 2020년 4분기에 화웨이(Huawei)로부터 독립되었으며 시장점유율에 2021년 1분기부터 화웨이 브랜드 제품군 데이터가 포함되지 않음

- 오포는 2021년 3분기부터 원플러스(OnePlus)를 포함

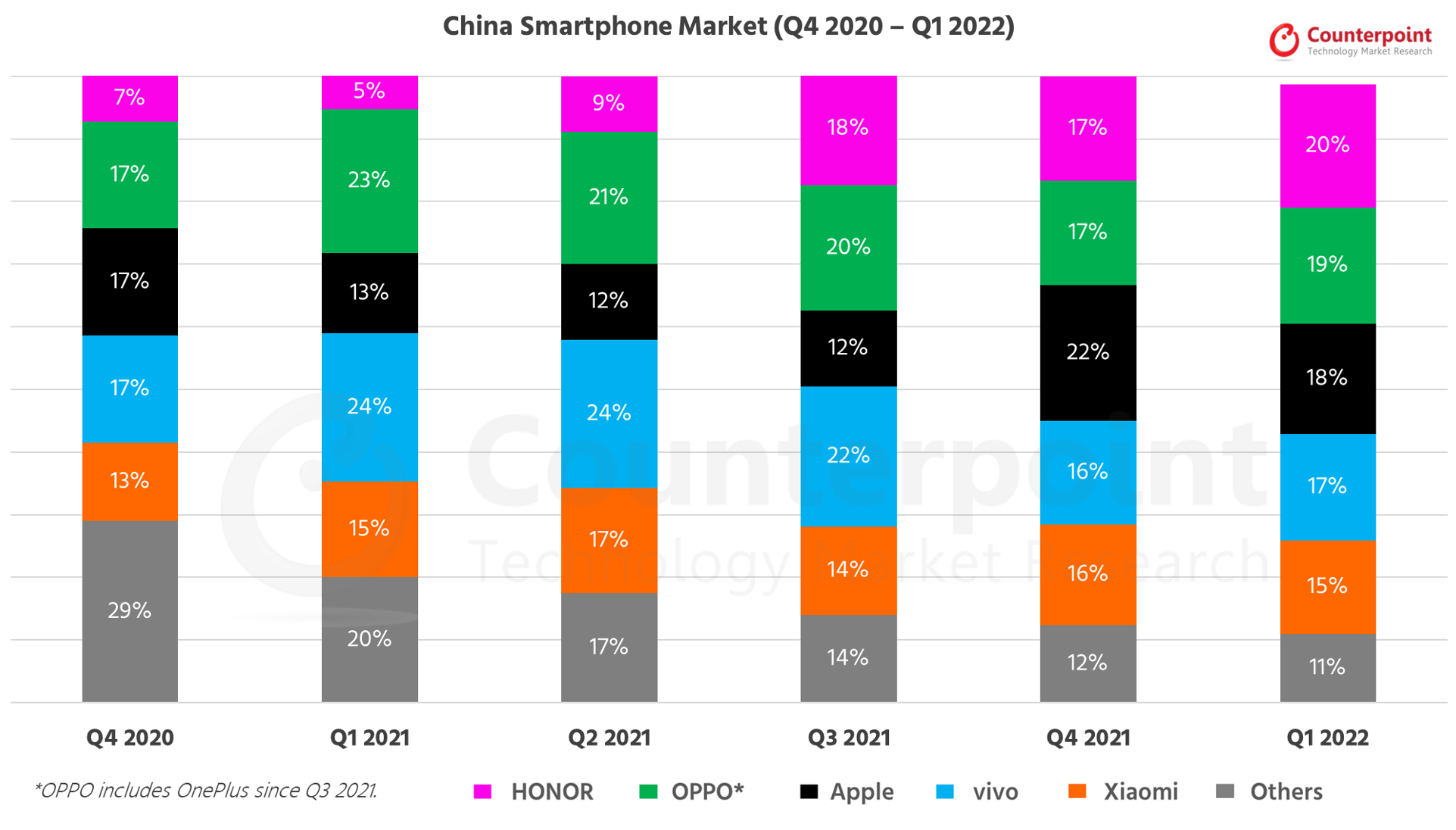

2022년 1분기 중국 스마트폰 시장 점유율 (20.Q4 – 22.Q1)

| Brand | 2020 Q4 | 2021 Q1 | 2021 Q2 | 2021 Q3 | 2021 Q4 | 2022 Q1 |

| Apple | 16% | 15% | 14% | 13% | 23% | 20% |

| vivo | 18% | 21% | 23% | 23% | 19% | 19% |

| OPPO | 16% | 22% | 21% | 20% | 17% | 18% |

| HONOR | 9% | 5% | 8% | 15% | 15% | 17% |

| Xiaomi | 12% | 15% | 17% | 14% | 13% | 15% |

| Others | 29% | 22% | 17% | 15% | 14% | 11% |

- 2022년 1분기 중국 스마트폰 출하량은 전년 동기 대비 19%, 전분기 대비 12% 감소한 7,370만대를 기록했다.

- HONOR는 2022년 1분기 출하량이 전년 동기 대비 190%, 전분기 대비 4% 증가하며 시장을 주도하며, 20%의 시장 점유율을 차지했다.

- 오포(원플러스 포함)는 2022년 1분기 1,370만대를 기록하며 2위를 차지했다.

- 애플은 2022년 1분기에 1,300만대를 기록하며 3위로 떨어졌으며 2021년 4분기 대비 출하량이 줄었지만 아이폰13 시리즈 수요 강세에 힘입어 전년 동기 대비 11% 성장했다.

- 4위로 하락한 비보는 2022년 1분기애 전년 동기 대비 42%, 전분기 대비 9% 감소한 1,250만 대를 기록했다. 2022년 1분기는 팬데믹으로 인해 2020년 1분기 이후 최악의 실적을 기록했다.

2021년 4분기 중국 스마트폰 시장 점유율 (20.Q3 – 21.Q4)

| Brand | 2020 Q3 | 2020 Q4 | 2021 Q1 | 2021 Q2 | 2021 Q3 | 2021 Q4 |

| Apple | 8% | 16% | 15% | 14% | 13% | 23% |

| vivo | 17% | 18% | 21% | 23% | 23% | 19% |

| OPPO | 15% | 16% | 22% | 21% | 20% | 17% |

| HONOR | 14% | 9% | 5% | 8% | 15% | 15% |

| Xiaomi | 11% | 12% | 15% | 17% | 14% | 13% |

| Others | 35% | 29% | 22% | 17% | 15% | 14% |

- 2021년 4분기 중국 스마트폰 판매량은 전년 동기 대비 9% 감소했으며, 3분기 연속 감소 추세를 보였다.

- 2021년 연간 스마트폰 판매량은 전년 동기 대비 2% 감소했으며, 4년 연속 감소 추세를 보였다.

- 애플은 2015년 4분기 이후 처음으로 비보(Vivo)를 제치고 중국 1위 OEM이 되었으며, 역대 최고인 23%의 점유율을 차지했다.

- 리얼미(realme)는 전년 동기 대비 83% 성장하며, 가장 빠르게 성장한 브랜드가 되었다.

- 2021년 4분기 중국에서 판매된 스마트폰 5대 중 4대는 5G 지원 스마트폰이었다.

2021년 3분기 중국 스마트폰 시장 점유율 (20.Q1 – 21.Q3)

카운터포인트리서치 분기별 리포트 마켓 모니터

| China Smartphone Shipments Market Share (%) | |||||||

| Brands | 2019Q4 | 2020Q1 | 2020Q2 | 2020Q3 | 2020Q4 | 2021Q1 | 2021Q2 |

| vivo | 17% | 17% | 16% | 18% | 17% | 24% | 23% |

| OPPO | 15% | 15% | 16% | 16% | 17% | 23% | 21% |

| Huawei | 25% | 29% | 33% | 30% | 20% | 15% | 10% |

| Xiaomi | 9% | 11% | 10% | 13% | 13% | 15% | 17% |

| Apple | 14% | 9% | 8% | 8% | 17% | 13% | 14% |

| Others | 10% | 7% | 4% | 2% | 7% | 3% | 15% |

-

2021년 3분기 중국 스마트폰 판매량은 전분기 대비 3% 증가했지만 전년 동기 대비 9% 감소했다.

-

비보(vivo)가 2021년 3분기 시장점유율 23%를 차지하며 시장을 주도했고, 오포(20%), 아너(15%)가 뒤를 이었다.

-

아너는 해당 분기 동안 중국에서 가장 빠르게 성장한 OEM(전 분기 대비 96% 증가)이었습니다.

-

2021년 3분기 중국 5G 스마트폰 판매량은 전체 스마트폰 판매량의 79%를 차지했다.

2021년 2분기 중국 스마트폰 시장 점유율 (20.Q1 – 21.Q2)

카운터포인트리서치 분기별 리포트 마켓 모니터 (Quarterly Device Tracker Market Monitor)

| China Smartphone Shipments Market Share (%) | |||||||

| Brands | 2019Q4 | 2020Q1 | 2020Q2 | 2020Q3 | 2020Q4 | 2021Q1 | 2021Q2 |

| vivo | 17% | 17% | 16% | 18% | 17% | 24% | 23% |

| OPPO | 15% | 15% | 16% | 16% | 17% | 23% | 21% |

| Huawei | 25% | 29% | 33% | 30% | 20% | 15% | 10% |

| Xiaomi | 9% | 11% | 10% | 13% | 13% | 15% | 17% |

| Apple | 14% | 9% | 8% | 8% | 17% | 13% | 14% |

| Others | 10% | 7% | 4% | 2% | 7% | 3% | 15% |

-

2021년 2분기, 중국 스마트폰 시장 점유율은 전분기 대비 13%, 전년 동기 대비 6% 감소했다.

-

비보(vivo)는 2021년 2분기 중국 스마트폰 시장을 주도하며, 23%의 점유율을 차지했다. 뒤를 이어 OPPO가 21%, Xiaomi가 17%를 차지했다.

-

중국에서 가장 빠르게 성장하는 OEM은 Xiaomi (전년대비 73% 성장)이고, Apple(43%)과 OPPO(37%)가 그 뒤를 이었다.

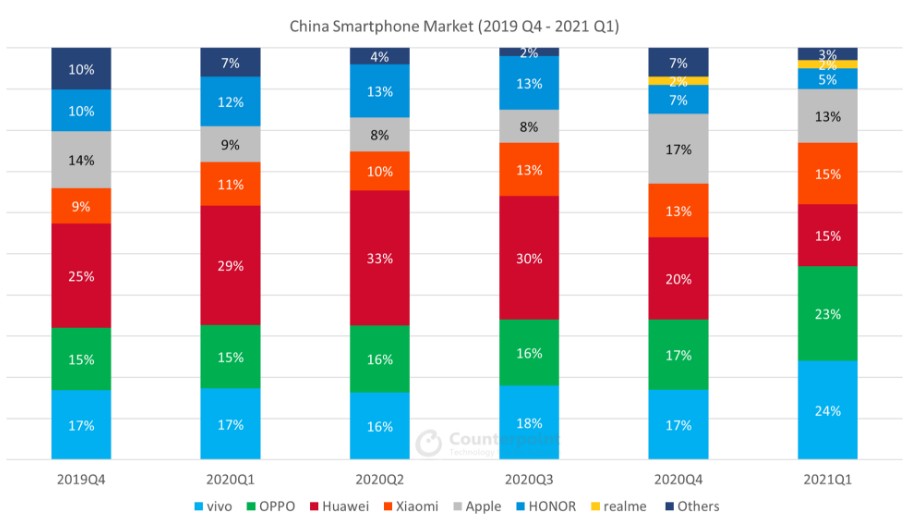

2021년 1분기 중국 스마트폰 시장 점유율 (19.Q4 – 21.Q1)

카운터포인트리서치 분기별 리포트 마켓 모니터 (Quarterly Device Tracker – Market Monitor)

| China Smartphone Shipments Market Share (%) | ||||||

| Brands | 2019Q4 | 2020Q1 | 2020Q2 | 2020Q3 | 2020Q4 | 2021Q1 |

| vivo | 17% | 17% | 16% | 18% | 17% | 24% |

| OPPO | 15% | 15% | 16% | 16% | 17% | 23% |

| Huawei | 25% | 29% | 33% | 30% | 20% | 15% |

| Xiaomi | 9% | 11% | 10% | 13% | 13% | 15% |

| Apple | 14% | 9% | 8% | 8% | 17% | 13% |

| HONOR | 10% | 12% | 13% | 13% | 7% | 5% |

| realme | 0% | 0% | 0% | 0% | 2% | 2% |

| Others | 10% | 7% | 4% | 2% | 7% | 3% |

* 순위는 최근 분기를 기준으로 작성

-

2021년 1분기, 중국의 스마트폰 시장이 상승세로 돌아섰다.

-

스마트폰 출하량은 9,070만 대를 기록하며, 코로나19의 타격을 받은 지난해 1분기 대비 36% 증가했다.

-

화웨이는 제제로 인해 휴대폰 제조에 어려움을 겪으며, 중국 스마트폰 시장 점유율 1위 자리를 비보에 내주고 말았다.

-

vivo와 OPPO는 전체 시장의 약 절반의 점유율을 가져가며, 중국 스마트폰 시장 점유율에서 명실상부한 선두 주자로 자리매김했다.

* korea.counterpointresearch.com

자료를 사용하실 때, 상단 링크를 꼭 남겨주세요.

2021년 1분기 글로벌 스마트폰 시장에 대한 자세한 내용은 여기에서 확인하실 수 있습니다.

글로벌 스마트폰 점유율은 카운터포인트의 분기별 스마트폰 시장분석 리포트인, Market Monitor에서 발췌되었습니다.

연관 포스팅 :

India Smartphone Market Share: By Quarter

인도 스마트폰 점유율 : 분기별 데이터 | 카운터포인트 (counterpointresearch.com)

Global Smartphone Market Share : By Quarter

글로벌 스마트폰 점유율 : 분기별 데이터 | 카운터포인트 (counterpointresearch.com)

US Smartphone Market Share : By Quarter

미국 스마트폰 점유율 : 분기별 데이터 | 카운터포인트 (counterpointresearch.com)

Korea Smartphone Market Share : By Quarter