- 2024년 연간 전세계 셀룰러 IoT 모듈 출하량이 전년 대비 10% 성장하면서 2023년의 감소세를 딛고 시장 회복

- 전반적으로는 중국 시장이 회복세를 주도했으며, 인도는 스마트미터와 PDA(물류 단말기) 부문이 성장하며 중국 외 국가 중에서는 유일하게 성장세를 보여

- 중국의 큐엑텔과 피보콤은 지정학적 어려움에 직면. 특히 큐엑텔은 미 국방부의 중국 군사 기업 목록(1260H)에 추가되며 전망에 대한 우려

- 기술 측면에서는 Cat 1 bis가 전년 대비 100% 급증하며 연간 성장률 1위를 기록한 반면, NB-IoT와 Cat 1은 각각 전년 대비 34%, 51% 감소

- 치열한 경쟁으로 인해 셀룰러 시장은 퀄컴의 시퀀스 4G 기술 인수, 유블럭스의 철수 등 상당 부문 통합이 이루어지고 있음

카운터포인트리서치(이하 카운터포인트)는 최근 발표한 ‘전세계 IoT 모듈 및 칩셋 트래커’에서 2023년의 시장 침체를 딛고 시장이 회복되면서 2024년 연간 셀룰러 IoT 모듈 출하량이 전년 대비 10% 증가했다고 밝혔다. 이러한 반등은 주로 중국과 인도 시장의 수요에 의해 견인되었으며 이는 IoT 생태계의 회복력과 역동성을 보여준다.

카운터포인트 책임연구원 티나 루(Tina Lu)는 “중국은 시장 회복에 핵심적인 역할을 했는데, 사운드박스(Soundbox)와 같은 POS 단말기뿐만 아니라 자동차 및 PDA(물류 단말기) 부문이 큰 폭으로 성장하며 출하량이 전년 동기 대비 21% 증가했다. 한편 인도는 시장이 전년 동기 대비 31% 성장하며 중국 외 국가 중에서는 유일하게 성장세를 보였다. 인도는 스마트 미터와 PDA(물류 단말기) 부문이 큰 폭으로 증가하며 성장을 이어갔으며 디지털화를 지원하는 정부 정책과 IoT 배포 확장이 결합되어 시너지 효과를 냈다. 다만 중국과 인도 외 나머지 국가에서는 재고 정리로 인한 감소세를 보였다”고 말했다.

이어, “기술 측면에서 셀룰러 IoT 시장은 2024년에 큰 변화를 겪었다. Cat 1 bis는 PDA 및 스마트미터 부문의 성장으로 전년 대비 100% 성장하며 가장 급진적인 성장률을 보였다. 반면 NB-IoT와 표준 Cat 1은 각각 전년 대비 34%와 51%의 급격한 감소를 기록했다. 중국 시장에서 애플리케이션 공급업체는 비용 효율성, 전력 소비 개선, 우수한 네트워크 범위 등으로 인해 Cat 1 bis를 점점 더 선호하고 있으며, Cat 1 bis는 다양한 IoT 분야에서 선호하는 연결 솔루션이 되고 있다.”라고 덧붙였다.

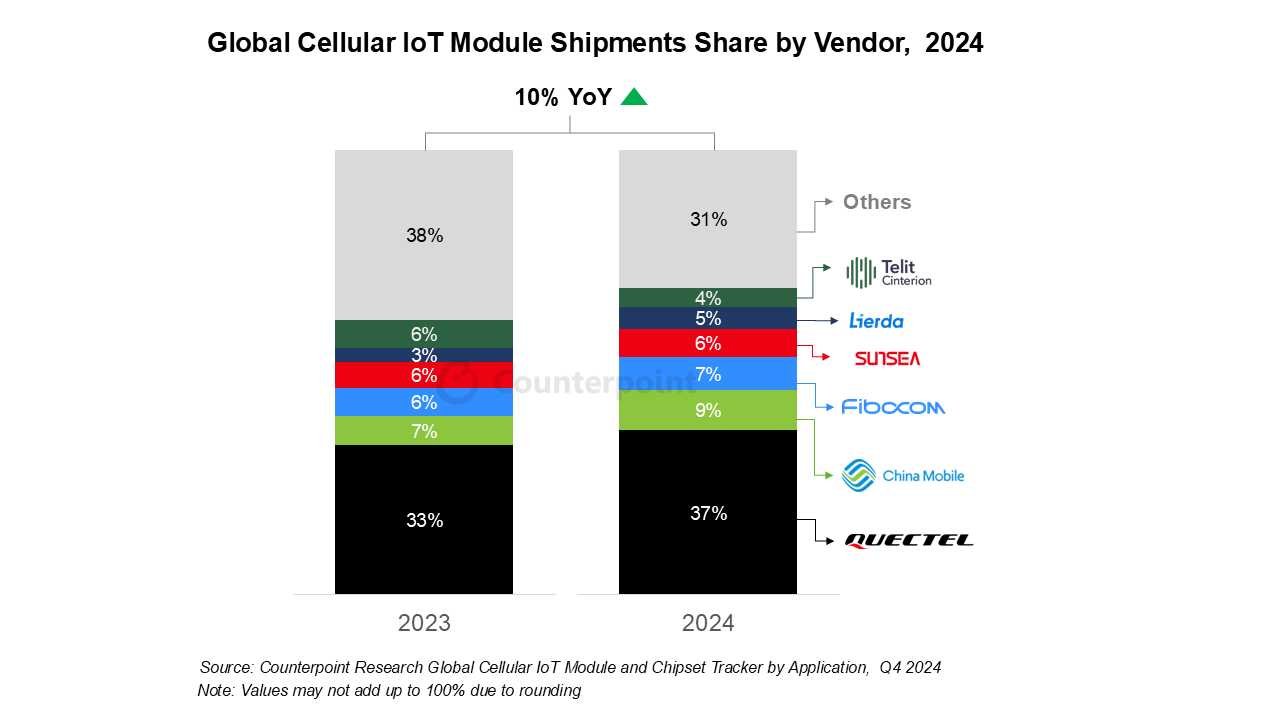

2024년 공급업체별 전세계 셀룰러 IoT 모듈 출하량 점유율

- 큐엑텔(Quectel)은 계속해서 시장 1위를 유지했으며 그 뒤를 차이나 모바일(China Mobile)과 피보콤(Fibocom)이 이었다. 2024년 전체 시장의 절반 이상을 해당 세 기업이 점유했다. 중국 외 시장에서는 텔릿 신테리온(Telit Cinterion)이 큐엑텔에 이어 2위를 차지했다.

- 전반적인 시장 회복에도 불구하고, 상위 IoT 모듈 공급업체들은 여러 지정학적 어려움에 직면했다. 중국에 본사를 둔 큐엑텔과 피보콤은 해외 시장에서 더욱 강화된 규제가 우려되는데 특히 큐엑텔은 미 국방부의 블랙리스트로 일컫어지는 중국 군사 기업(1260H) 리스트에 추가되며 서구 시장에서 영업이 더욱 어려워질 것으로 전망된다. 이러한 상황은 전세계 IoT 수요기업들 사이에서 공급망의 안정성과 공급업체 다각화 전략에 대한 우려를 불러일으키고 있다.

- 셀룰러 IoT 모듈 산업의 치열한 경쟁 환경은 2024년 상당한 변화를 일으켰다. 주요 업체들이 전략적 인수를 단행하고 사업 포트폴리오를 재구성하면서 통합 추세가 강화되고 있다. 특히 퀄컴(Qualcomm)이 시퀀스(Sequans)의 4G 기술을 인수한 것은 IoT 시장에서 LTE 기반 솔루션의 중요성이 커지고 있음을 강조한다. 또한 유블럭스(u-blox)가 셀룰러 모듈 부문에서 완전히 철수한 것은 중견 기업들이 가격 및 기술 압박 속에서 수익성을 유지하는 데 어려움이 커지고 있음을 보여준다.

카운터포인트 선임연구원 아니쉬 카주리아(Anish Khajuria)는 “IoT 칩셋 부문에서는 퀄컴이 여전히 선두를 달리고 있으며, 그 뒤를 ASR과 유니삭(UNISOC)이 따르고 있다. ASR은 4G Cat 1 bis 칩셋 부문에서 압도적인 위치를 차지하면서 최근 몇 년간 시장 점유율을 거의 두 배로 늘렸으며 2024년에는 시장의 거의 절반가량을 차지했다.”라고 말했다.

중국과 북미에서는 5G RedCap이 상업적으로 배포되기 시작했다. 퀄컴, 엠링크(MLink), 유니삭, 미디어텍(MediaTek), 하이실리콘(HiSilicon)을 포함한 여러 칩셋 공급업체가 5G RedCap 칩셋을 출시하며 차세대 연결 솔루션으로의 전환이 증가하고 있음을 알렸다. 5G RedCap의 채택률은 4G에서 5G로의 전환과 독립형(SA) 5G 네트워크의 침투를 포함한 MNO 전략 등에 크게 좌우된다. 5G RedCap의 주요 응용 분야로는 MiFi 장치, 라우터, 방범 카메라 등이 있으며, IoT 생태계가 확장될수록 그 역할이 커지고 있다.

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.