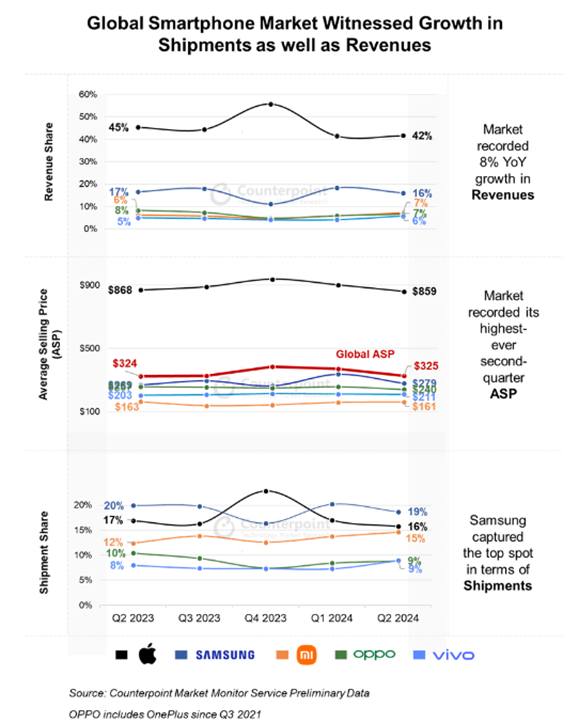

- 2024년 2분기 전세계 스마트폰 출하량이 전년 동기 대비 8% 성장한 2억 8,910만 대를 기록

- 삼성은 출하량 기준 19% 점유율로 전 세계 1위를 차지

- 2024년 2분기 애플은 출하량에서는 미미한 성장세를 보였으나, 매출액 기준 점유율은 42%로 선두를 차지

- Top 5 업체 중에서는 샤오미가 가장 빠른 성장세를 보이며 출하량이 전년 동기 대비 27% 성장

- 전세계 스마트폰 매출액 또한 전년 동기 대비 8% 성장했으며, ASP는 2분기 기준 최고 수준을 달성

카운터포인트리서치의 최신 마켓 모니터 서비스에 따르면, 2024년 2분기 전세계 스마트폰 출하량이 전년 동기 대비 8% 성장했다. 거의 모든 지역에서 소비자 심리 및 거시경제 상황이 개선되며 전세계 스마트폰 시장은 3분기 연속 성장세를 기록했다.

카운터포인트리서치 시니어 애널리스트 프라치어 싱(Prachir Singh)은 전반적인 시장 동향에 대해 “주요 지역이 회복세를 이어가면서 스마트폰 출하량이 높은 성장세를 기록했다.특히 카리브해 및 라틴 아메리카(CALA) 지역은 중국 스마트폰 제조업체들이 해당 지역의 소규모 시장에서의 증가하는 수요를 공격적으로 공략하며 가장 빠르게 성장했다. 유럽과 아시아 태평양 지역도 두 자릿수 성장을 기록했으며, 중국 또한 아이폰 가격 할인을 포함한 618 쇼핑 축제의 호조에 힘입어 성장세를 보였다. 많은 유럽 시장에서도 소비자 심리가 개선되며 스마트폰 출하량이 성장했으며, 특히 서유럽(WE) 지역은 중부 및 동부 유럽(CEE)보다 더욱 빠르게 성장했다. 중동 및 아프리카(MEA) 지역도 긍정적인 경제 상황 및 중국 제조업체들의 공세로 한 자릿수 성장을 기록했다. 다만 인도는 극심한 폭염으로 인한 계절적 침체로 소폭 하락세를 보였다.”라고 언급했다.

*2021년 3분기부터 오포는 원플러스를 포함

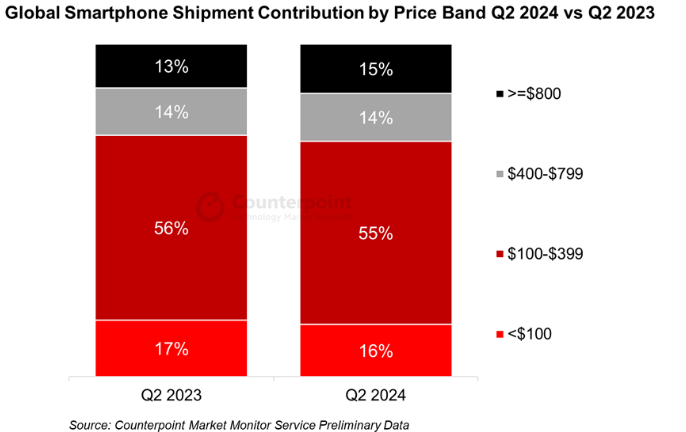

2024년 2분기 전세계 스마트폰 매출액 또한 전년 동기 대비 8% 성장했다. 애플은 매출액 기준 42% 점유율로 1위를 차지했으며, 삼성은 ASP와 출하량이 모두 성장하며 매출액이 전년 동기 대비 5% 성장했다. 샤오미는 주요 시장에서 강력한 실적을 이어나가며 2분기 연속 Top 5 제조업체 중 가장 빠른 성장세를 보였다. Top 5 제조업체를 제외한 나머지 업체들의 매출도 화웨이, 아너, 모토로라 및 트랜션 브랜드의 매출 증가에 힘입어 크게 성장했다. 또한 800달러 이상 스마트폰 부문이 계속해서 400달러 미만 스마트폰 부문의 점유율을 빼앗아 오며, 전년 동기 대비 점유율이 2%p 성장하였다.

가격대별 전세계 스마트폰 출하량 점유율, 2023년 2분기 vs 2024년 2분기

카운터포인트리서치 연구위원 제프 필드핵(Jeff Fieldhack)은 “북미 통신사들이 기록적으로 낮은 업그레이드율 및 아이폰 판매량을 보고한 뒤 애플의 실적에 대한 우려가 있었다. 프로 시리즈 판매량이 증가했음에도 불구하고 전체 애플 아이폰 판매량은 정체되고, 매출액은 전년 동기 대비 1% 감소했을 것으로 추정된다. 애플의 중국 판매량은 6.5% 감소한 것으로 보이며, 618 쇼핑 축제 기간동안 제공된 할인 혜택으로 판매량이 개선이 없었다면, 이보다 더 나쁜 실적이 나왔을 수도 있다. 그러나 곧 출시될 아이폰 16 시리즈 및 애플 인텔리전스에 대한 기대감으로 애플에 대한 전망은 여전히 견고해 보인다.”라고 언급했다.

삼성은 갤럭시 A 시리즈의 강력한 실적과 갤럭시 S24 시리즈의 지속적인 모멘텀에 힘입어 2분기 전세계 스마트폰 출하량을 주도했다. 카운터포인트리서치의 최신 리포트에 따르면, 삼성은 베스트셀러 스마트폰 Top 10에서 5개 자리를 석권했다. Top 5 브랜드 중에서는 샤오미가 가장 빠른 성장세를 보였으며, 그 뒤를 비보가 차지했다. 샤오미의 경우 MEA 지역과 CALA 지역이 주요 성장 동력이었고, 중국, 인도 및 주요 아시아 태평양 국가와 같은 기존 주요 시장에서의 모멘텀도 이어갔다. 반면 비보의 경우, 인도 및 남아시아 국가와 함께 여전히 중국이 주요 성장 동력으로 남아있다. 해당 분기 동안 성장세를 보인 다른 주요 브랜드로는 화웨이, 아너, 모토로라 및 트랜션이 있다. 화웨이는 중국 시장에서 강한 모멘텀을 계속 이어가며 크게 성장했으며, 아너는 중국에서 높은 점유율을 기록했을 뿐만 아니라 CALA 및 MEA 지역에서도 상승세를 보였다. 트랜션 브랜드인 테크노, 아이텔 및 인피닉스는 동유럽, 인도 및 MEA에서 강세를 보였다. 인도, CALA 및 북미 시장은 모토로라의 성장 동력이 되었다. 오포*는 원플러스의 출하량 감소로 인한 미미한 출하량 감소를 경험했으며, 원플러스는 주요 시장에서 치열한 경쟁을 겪고 있다.

카운터포인트리서치 연구위원 타룬 파탁(Tarun Pathak)은 단기적인 시장 전망에 관해 “출하량 측면에서 글로벌 스마트폰 시장은 점진적인 회복세를 보이고 있다. 현재 진행중인 프리미엄화 추세는 AI 트렌드와 맞물려 향후 몇 분기 동안 ASP 및 매출액을 상승시킬 것으로 보인다. 스마트폰은 모든 사람이 AI를 이용할 수 있는 완벽한 플랫폼이며 특히 생성형 AI는 스마트폰에 혁신을 일으키고 있다. 이는 개인화된 경험을 제공하고, 기존 기능을 향상시키며 보다 직관적인 상호작용을 가능하게 한다. 2024년에는 전체 스마트폰 출하량에서 생성형 AI가 차지하는 비중이 약 18%에 이를 것으로 예상된다.”라고 언급했다.

*OPPO includes OnePlus since Q3 2021

*2021년 3분기부터 오포는 원플러스를 포함

Note: Pricing analysis is based on wholesale prices. 참고: 가격 분석은 도매가를 기준

[카운터포인트리서치]

카운터포인트리서치는 테크놀러지, 미디어, 텔레커뮤니케이션 산업 분야를 전문으로 하는 글로벌 리서치 기관으로, 애플과 같은 제조사별 실적과 시장 전망 데이터 및 트렌드 분석보고서를 제공한다. 마켓펄스라고 불리는 월별 보고서를 비롯하여 분기별 보고서, 고객사의 요청에 맞는 주문형식의 보고서, 브랜드의 모델별 출하량 데이터 제공, 컨설팅 업무 등 다양한 형태의 서비스를 제공하고 있다.